Mehrwertphasen Balance Plus

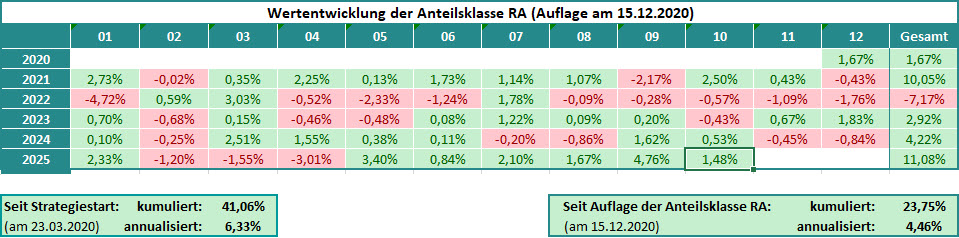

... der sechste Monat mit Wertzuwachs (ytd 11,08% Plus)

Sehr geehrte Damen und Herren,

liebe Freunde der Mehrwertphasen-Strategie,

11,08% Plus seit Jahresbeginn - wer uns das zum Beginn des Jahres prophezeit hätte, den hätten wir ausgelacht. Aber warum eigentlich? Schließlich haben wir ja oft genug erläutert, warum wir vorsichtig - im Nachhinein betrachtet vielleicht etwas zu vorsichtig - agierten und dabei darauf hingewiesen, dass wir in Zeiten eines erkennbar starken Aufwärtstrends die Möglichkeiten des Taktischen Opportunitäts-Portfolios nutzen werden. Allerdings war unsere (antiquierte?) Vorstellung, dass einer solchen Aufwärtsphase eine deutliche Korrektur vorangehen müsste.

Momentum und Sentiment signalisierten uns jedoch, dass Anleger in diesem Jahr mehrheitlich im "Gier-frisst-Angst-Modus" unterwegs waren. Die schlechten Rahmenbedingungen für Wirtschafts- und Geopolitik wurden übertüncht von einem KI-Hype, der inzwischen in allen denkbaren Bereichen die Welt verändert. Mit der Dotcom-Blase besteht zwar keine Verwechslungsgefahr. Aber bei überschäumenden Bewertungen wird auch künftig Vorsicht angebracht sein. Der Fear & Greed-Index ist inzwischen in den Angst-Bereich abgefallen. Auch wir - sorry, wenn wir uns hier wiederholen - sind täglich am Diskutieren, ob eine Korrektur nun endlich zu erwarten steht. Gerade dann, wenn alle (oder zumindest viele) Marktteilnehmer sich einig sind, dass eine Jahresendrallye das Börsenjahr 2025 final veredeln wird, ist höchste Alarmbereitschaft angebracht.

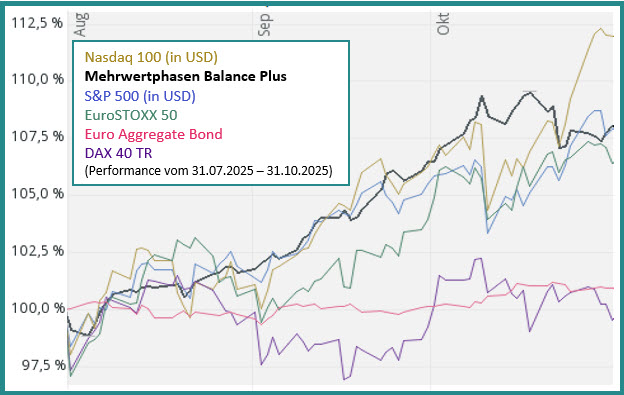

| Die Dynamik des Aktienmarktes ließ im Oktober nach. Lediglich die US-Märkte legten noch deutlich zu, wobei einmal mehr die Big Tech-Werte dominierten, während in der Breite des Marktes eher die Verluste überwogen. Dass sich ein Rekord-Shutdown anbahnte und dass die Hoffnungen auf eine weitere Zinssenkung in diesem Jahr mehr und mehr schwanden, bremste die KI-Euphorie nicht. Sentiment und Momentum beginnen jedoch zu schwächeln. |

|

|

|

| |

|

|

|

|

|

|

Doch noch kam der Börsenmotor nicht ins Stottern. So ließen wir im Oktober die Allokation einmal mehr unverändert. Seit Ende Juni haben wir damit tatsächlich nur fünf Transaktionen getätigt. Trotzdem - oder gerade deshalb? - liegt der MBplus im Drei-Monats-vergleich mit den wichtigsten Indices in USA und Europa mit 8,1% deutlich über den Erwartungen. Das kann auf Dauer nicht das Ziel eines moderat defensiven Fonds sein.

|

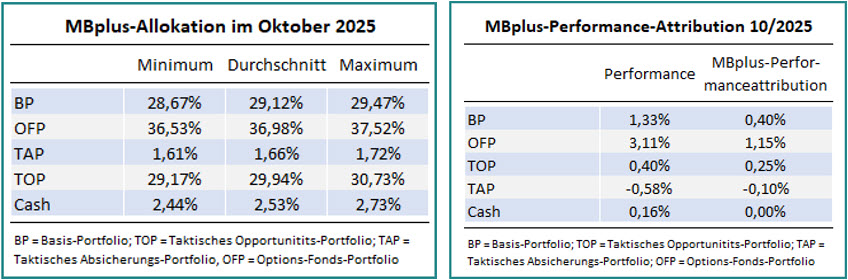

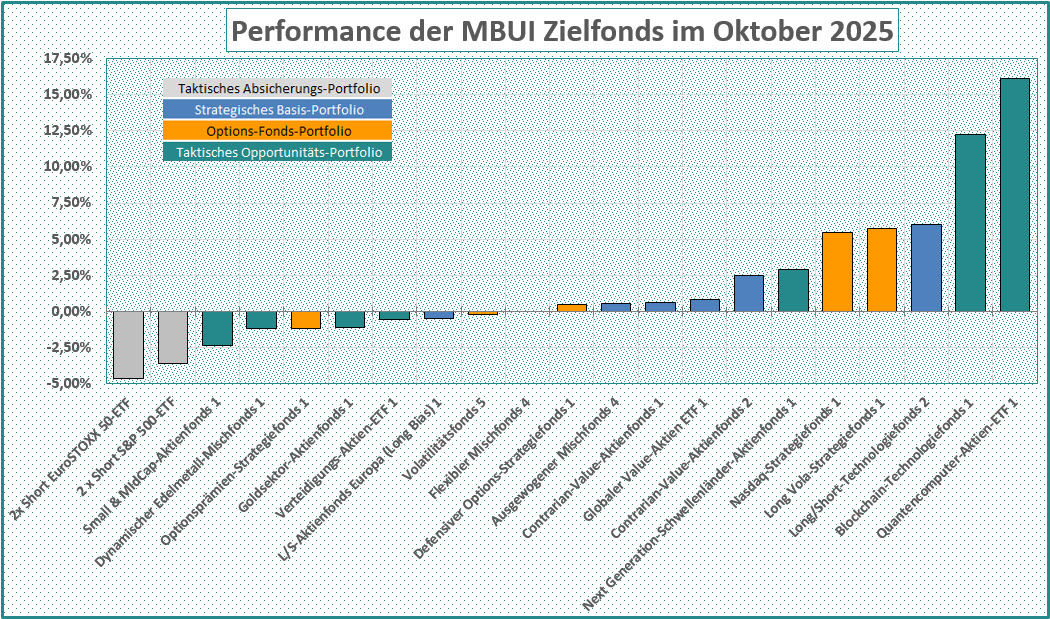

Welchen Beitrag die in den vier Portfolien des MBplus enthaltenen Zielfonds zum Monatsergebnis leisteten, zeigt die folgende Übersicht zur Performance-Attribution:

| |

|

|

Im Oktober gab es - wie gesagt - einmal mehr keinerlei Änderungen der Allokation. Die insgesamt fünf Transaktionen (eine zwecks "Stutzung" des erneut über unsere Zielgröße hinausgewachsenen Gold-Fonds) fanden allesamt im September statt. Doch die Zeichen, die dafür sprechen, bald einen Gang runterzuschalten, mehren sich. Um das MBplus-Portfolio defensiver auszurichten, dürfte es schon bald einer Reihe von Transaktionen bedürfen. Aber noch sind wir nicht soweit.

Im Strategischen Basis-Portfolios (BP) ging es vergleichsweise ruhig zu, was man schon am Allokations-Anteil des Sub-Portfolios (Schwankung lediglich zwischen 28,67% und 29,47%) erkennen kann. Herausragend war mal wieder der "Long/Short-Technologiefonds 2", der mit einem neuen Allzeithoch zum Monats-Ultimo und einem Monatsplus von 6,04% klarstellte, dass unser Vertrauen in die Fähigkeiten des Fondsmanagements auch über die fast achtmonatige Underwaterphase hinweg gerechtfertigt war. Seit Jahresbeginn hat der Fonds eine Performance von 7,86% abgeliefert.

Gut schnitt auch der "Contrarian-Value-Aktienfonds 2" mit einem Wertzuwachs von 2,50% ab. Der einzige BP-Fonds mit einem negativen Ergebnisbeitrag war diesmal der "L/S-Aktienfonds Europa (Long Bias) 1", dessen Anteilspreis sich jedoch nur um 0,47% verbilligte. Seit Jahresbeginn liegt der Fonds mit 9,08% Wertzuwachs (bei einem Maximum Drawdown von 2,20% und einer maximalen Underwaterphase von exakt zwei Monaten) bestens im Rennen.

Im Oktober spielte die Musik im Options-Fonds-Portfolio (OFP) und vor allem beim "Long Vola-Strategiefonds 1" (plus 5,74%) und beim "Nasdaq-Strategiefonds 1" (plus 5,45%). Konzeptkonform verlor hingegen der "Optionsprämien-Strategiefonds 1". Sein Minus hielt sich mit 1,15% jedoch in erträglichen Grenzen.

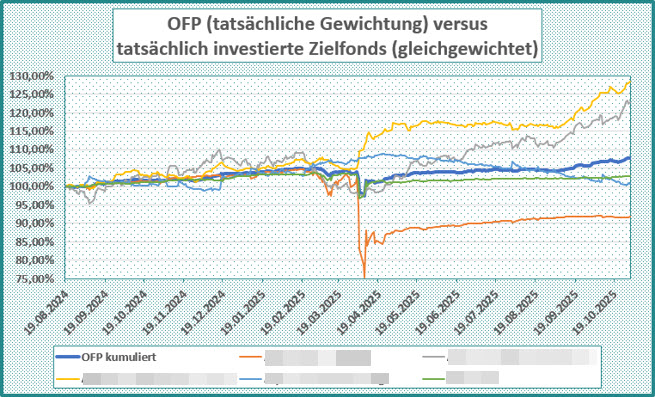

Wir haben übrigens die Rückrechnung der Performance-Attribution der OFP-Zielfonds bis Anfang 2021 nahezu abgeschlossen. Die Entwicklung des OFP seit dem 19.08.2024 (das ist der Tag, seit dem alle fünf OFP-Fonds durchgehend allokiert waren) können wir Ihnen bereits liefern:

|

|

Über diese knapp 14,5 Monate hat das OFP eine durchschnittliche Wertentwicklung in Höhe von 6,47% p.a. erzielt. Dabei lag der Maximum Drawdown bei 7,31%, woraus sich eine Calmar Ratio von 0,89 ergrechnet. Ein grandioser Wert, wenn man bedenkt, dass es im Frühjahr einen Einbruch gab, der so bislang noch nicht vorgekommen ist. Wie unterschiedlich die Zielfonds sich dabei entwickelten, zeigt die Grafik deutlich. |

Vor allem aber zeigt die Entwicklung aller fünf Fonds gemeinsam. wie die unterschiedlichen Strategien - auch bei einer völlig überraschenden Entwicklung, wie wir sie im Frühjahr erlebten - einander ergänzen. Mehr dazu in Kürze.

Das Taktische Opportunitäts-Portfolio (TOP) leistete im Oktober nur einen geringen Beitrag zum Gesamtergebnis. Zwar gab es mit dem "Quantencomputer-Aktien-ETF 1" (plus 16,07%) und dem "Blockchain-Technologiefonds 1" (plus 12,25%) zwei hervorragende Monatsergebnisse, die sich aber nur gering bemerkbar machten, weil sie die beiden Fonds nur in geringer Dosierung allokiert sind. Ein Vielfaches des Volumens dieser beiden Fonds haben die beiden Gold-Fonds aufzuweisen. Deren Ergebnisse von minus 1,07% bzw. minus 1,17% hatten damit natürlich ein deutlich höheres Gewicht. Mit minus 2,33% lieferte allerdings der "Small & MidCap-Aktienfonds 1" das schwächste Ergebnis im TOP. Dies bestätigt, dass die Indexbewegungen durch die Big Tech-Unternehmen bestimmt werden, während ein großer Teil der kleineren Unternehmen - teilweise seit Jahresbeginn - kaum oder gar negativ performte.

Ausschließlich Verluste gab es erneut im Taktischen Absicherungs-Portfolio (TAP). Hier waren nur zwei Double Short-ETF´s zur Absicherung für den S&P 500 (minus 3,61%) und den EuroSTOXX 50 (minus 4,63%) allokiert. So wie wir die Situation aktuell einschätzen, werden wir diese Positionen in absehbarer Zeit wohl eher aufstocken als eliminieren.

Hier die Performance aller per Ende letzten Monats (und über den ganzen Monat hinweg) allokierten Zielfonds im Überblick:

In den Top 5-Positionen zeigen wir Ihnen das Volumen des OFP insgesamt, um auch die vier nächstplatzierten Fonds noch zeigen zu können.

|

An den Top-Allokationen hat sich außer den Nachkommastellen aufgrund unterschiedlicher Performance so gut wie gar nichts geändert . Den Bakersteel-Fonds werden wir wohl im nächsten Monat erneut stutzen müssen.

> Options-Fonds-Portfolio (37,43%)

> Bakersteel Precious Metals (8,66%)

> Q-FDS - Global Value Fund EUR I (8,04%)

> Konwave Gold Equity Fund (5,24%)

> Schroder GAIA Contour Tech Equity USD (4,28%)

|

|

|

Für bestehende Investoren (gemeint sind hier ausschließlich Investment-Professionals) legen wir auf Nachfrage gerne die gesamte Allokation unverschlüsselt offen. Schreiben Sie einfach eine kurze Mail an juergen.dumschat@mbui.info.

Bei allen noch offenen Fragen stehen wir Ihnen gerne zur Verfügung, Wenden Sie sich einfach an einen der drei LORIAC-Kollegen (siehe Kontaktdaten unten). Gerne nehmen wir uns ausführlich Zeit für Ihre Fragen und Anregungen. Bis zum nächsten Monat ... bleiben Sie gesund!

Mit besten Grüßen

Jürgen Dumschat

LORIAC Low Risk Asset Control GmbH

Rechtenbacher Str. 18

35510 Butzbach

Fon: +49 (6033) 74627-0

Fax: +49 (6033) 74627-10

juergen.dumschat@mbui.info

Weitere Informationen und Presseartikel sowie die aktuellen Factsheets zu beiden Anteilsklassen finden Sie auf der MBUI-Website.

|