Das MBplus-Fondsmanager-Tagebuch für November 2025

... Umbruch, aber noch kein wirklicher Einbruch

Sehr geehrte Damen und Herren,

liebe Freunde der Mehrwertphasen-Strategie,

der November startete mit leichten Verlusten ehe der MBplus am 12. des Monats ins Plus drehte. Doch es ging gleich wieder bergab zu einem neuen Monats-Tief, ehe dann letztendlich doch noch ein Monats-Plus von 0,47% verbucht werden konnte. Es war der siebte Monat mit einer positiven Monats-Performance für den MBplus. Seit Anfang Mai legte der Anteilspreis um sage und schreibe 15,61% zu.

Den Two-Pager für den MBplus (quartalsweise aktualisiert) finden Sie auf unserer Website im Bereich "Für Berater institutionelle Invstoren". Hier der direkte Link.

Nun aber der Reihe nach ...

(Alle Ausgaben des MBUI-Fondsmanager-Tagebuchs für die jeweils letzten 12 Monate finden Sie - nach Bestätigung des Disclaimers - im Bereich für Investment-Professionals auf der MBplus-Website.)

Montag, 03.11.2025

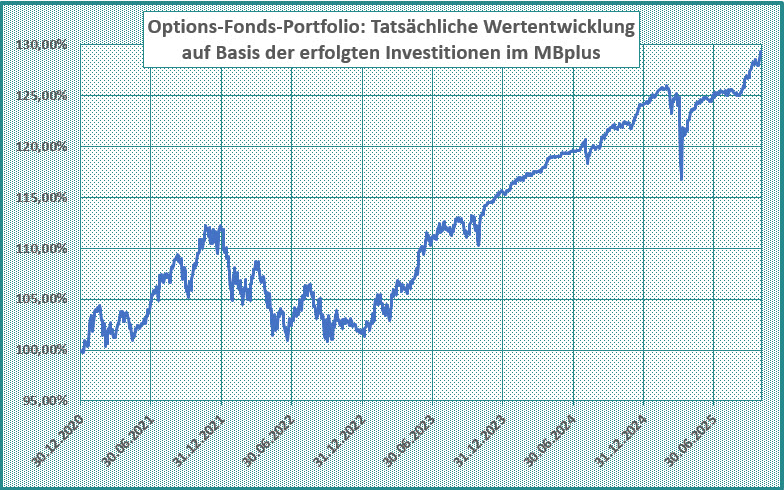

Es ist geschafft: Über Wochen haben wir die Allokation des Options-Fonds-Portfolio (OFP) rekonstruiert und dabei bis in eine Zeit zurückgerechnet, als wir noch nicht ansatzweise von einem OFP sprachen. Bis zum 30.12.2020 reichen unsere Berechnungen zurück. Zu diesem Zeitpunkt waren gerade mal zwei OFP-Fonds im MBplus allokiert. Schon der Mix dieser beiden Fonds meisterte den Corona-Crash mit Leichtigkeit. Der Maximum Drawdown beschränkte sich auf 10,07% und die Dauer der Underwaterphase dauerte zweieinhalb Monate (genau: 78 Kalendertage). Das Beste aber: im ersten Halbjahr 2020 erzielten diese beiden Fonds einen Wertzuwachs von 17,16%.

Im März 2021 wurde der dritte Options-Fonds allokiert. Ab November 2022 waren es vier Fonds und ab August 2024 war das aktuelle Quintett komplett. Tatsächlich waren sechs Fonds beteiligt, wobei wir einen der ursprünglich allokierten Fonds sukzessive gegen einen anderen (mit stark ähnelnder Strategie) ausgetauscht haben.

In der folgenden Grafik sind die tatsächlichen Entwicklungen der zunächst zwei und später bis zu fünf (bzw. sechs) Options-Fonds entsprechend ihrem Anteil am MBplus berücksichtigt:

| |

|

|

Die Ergebnisse (seit 30.12.2020 bis 31.10.2025) können sich sehen lassen:

| |

Maximum Drawdown in 2022: |

10,18%

|

| |

Dauer dieser längsten Underwaterphase: |

568 Kalendertage |

| |

Maximum Drawdown in 2025: |

7,31% |

| |

Dauer dieser Underwaterphase: |

201 Kalendertage |

| |

Kum. Performance vom 30.12.2020 bis 31.10.2020: |

29,32% |

| |

Entspricht durchschnittlich: |

5,46% p.a. |

| |

Calmar Ratio: |

0,54 |

| |

Volatilität: |

7,04% |

Doch mit diesen Ergebnissen wollten wir uns nicht zufrieden geben. Seit nunmehr fast zwei Jahren sind wir mit der Selektion weiterer Fonds, die den wesentlichen Teil ihrer Wertentwicklung dem Einsatz von Optionen zu verdanken haben, beschäftigt. Wir finden sie (nach aufwändiger Suche) teilweise in Vergleichsgruppen wie "Mischfonds defensiv Welt", "Aktienfonds All Cap Global" oder auch "EAA Fund EUR Flexible Allocation". Je tiefer wir eingestiegen sind, desto mehr wurde unser schon längst beschädigtes Vertrauen, im Internet eine zuverlässige Datenbasis zu finden, bestätigt.

Bei der Selektion ging es vordergründig nicht nur um Performance oder Drawdowns, sondern um die zuverlässige Umsetzung (in Relation zu den Marktentwicklungen) berechenbarer Konzepte, die einander sinnvoll ergänzen können. Inzwischen ist der Fundus der für dieses Konzept tauglichen Konzepte auf elf Fonds angewachsen. Ein weiterer Fonds befindet sich gerade in der intensiven Prüfung. Dabei geht es vor allem darum, was der jeweilige Fonds in unterschiedlichsten Marktphasen zu einer möglichst schwankungsarmen Entwicklung eines erweiterten OFP´s beitragen kann, ohne die Wertentwicklung spürbar zu beeinträchtigen.

Wichtig: Alle Backtests, die wir Ihnen in Kürze präsentieren, wurden stets auf Basis ganz konkreter, tatsächlich von den einzelnen Fonds erwirtschafteter, Ergebnisse erstellt. Diskretionäre Eingriffe haben wir nicht simuliert. Alle Fonds wurden gleichgewichtet eingesetzt um nicht den Eindruck zu erwecken, wir hätten hier rückwirkend manipuliert.

Details zu der Verfahrensweise gibt es in Kürze. Soviel vorweg: Das erweiterte OFP (bestehend aus anfänglich sechs und letztlich elf Fonds) wird mit einer in der Vergangenheit erzielten durchschnittlichen Performance aufwarten, die höher ist als der (einstellige!) Maximum Drawdowns. Mit einem Umbau des OFP´s ist nach heutigem Stand der Entwicklungen bis zum Jahreswechsel zu rechnen.

Mittwoch, 05.11.2025

Wir hatten schon avisiert, dass wir zum Monatsbeginn in Teilbereichen mit einer Umstellung der Allokation rechneten, um der sich verschlechternden Stimmung mit einer defensiveren Ausrichtung zu begegnen. Wir haben heute fünf Fonds ganz oder teilweise verkauft und so die physische Aktienquote (und damit natürlich auch die Netto-Aktienquote) um gut 8% gesenkt (Details dazu im Monatsbericht). Den Verkaufserlös lassen wir zunächst in der Kasse. Ob wir das Geld brauchen, um jederzeit liquide zu sein, um die Absicherungen zu erhöhen, oder um Opportunitäten nach gefallenen Kursen zu nutzen, wird situativ zu entscheiden sein.

Mit dem Verkauf haben wir übrigens Gewinne in Höhe von gut 12% des Fondsvolumens realisiert, für die in einem normalen Anlegerdepot (oder in einer Fonds-Vermögensverwaltung) Abgeltungssteuer fällig wäre, die im Rahmen eines Dachfonds nicht anfällt (auch dazu mehr in einem Extra-Kapitel des November-Monatsberichtes.

Donnerstag, 20.11.2025

Nachdem die Aktienmärkte zum Sinkflug ansetzten, gibt Nvidia den Bullen wieder Futter. Umsatzsteigerung gegenüber dem Vorquartal um 22% und 62% mehr als vor einem Jahr. Der Gewinn klettert auf 32 Milliarden US-Dollar. Die Bruttomarge liegt nun bei gut 73%. Das ist erneut mehr als die Analysten geschätzt haben. Für Nvidia ist der KI-Boom augenscheinlich noch längst nicht zu Ende. Die Frage ist, ob diese Euphorie in der Breite ankommt. Viele Unternehmen investieren Unsummen in die neuen Technologien. Ob und wie sich das auszahlt, bleibt vorerst ungewiss. Auf dem richtigen Weg zu sein heißt noch längst nicht, das Ziel auch zu erreichen.

Positiv schienen zunächst die Arbeitsmarktdaten. Die US-Behörden arbeiten wieder und stellten u.a. fest dass sich der Arbeitsmarkt während des Haushaltsstreits deutlich besser als erwartet entwickelt hat. Ökonomen hatten für September ein Stellenwachstum von 55.000 Jobs außerhalb der Landwirtschaft prognostiziert, tatsächlich waren es 119.000 neue Stellen. Doch 22.000 Stellen wurden beim Staat geschaffen. Sie dienen nicht der Produktivität. Noch schlimmer wog die Tatsache, dass die Arbeitsmarktzahlen für August nach unten revidiert wurden, auf einen Verlust von 4.000 Stellen. Damit ist die Arbeitslosigkeit von 4,3% auf 4,4% gestiegen. Die Zahlen für Oktober liegen noch gar nicht vor.

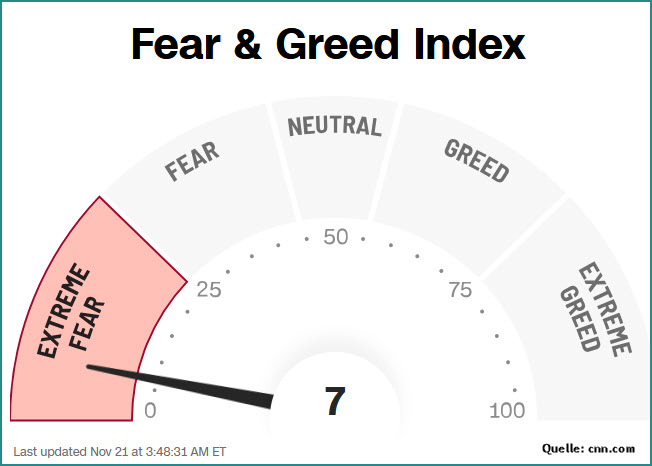

Freitag, 21.11.2025

|

|

Die Stimmung kippt deutlich. Der Nvidia-Effekt war nach wenigen Stunden verpufft. Deutliches Statement: Alle sieben Sub-Indices des Fear & Greed-Index zeigen "Extreme Fear" an - eine Konstellation, die extrem selten ist. Normalerweise würde das Anlegergeld jetzt den "Save Haven" ansteuern, doch das ist bei der steigenden Zahl von Prognosen für eine Sturmflut keine Alternative. Die Barreserven sind so niedrig wie selten zuvor und die Insider tummeln sich vorwiegend auf der Verkäuferseite. |

Dienstag, 25.11.2025

Auch wenn die Börsen gestern und auch heute wieder Boden gutmachen, so hat sich das Momentum doch stark eingetrübt. Wir messen das Momentum bekanntlich mit eigenem Indikator anhand der Fonds des Strategischen Basis-Portfolios (BP) sowie des Taktischen Opportunitäts-Portfolios (TOP), wobei wir sowohl die allokierten Fonds als auch die Fonds auf unserer Watchlist berücksichtigen. Der folgende Überblick zeigt in Rot die TOP-Fonds, deren Momentum per Ende letzten Monats (obere Zeile) bzw. per gestern (untere Zeile) im negativen Bereich war. Im BP sieht es ähnlich aus.

Die (hier nicht gezeigte) Kurzzeitbetrachtung signalisiert für die nächsten Tage keine Entspannung. Wir bleiben vorerst im moderaten Absicherungsmodus.

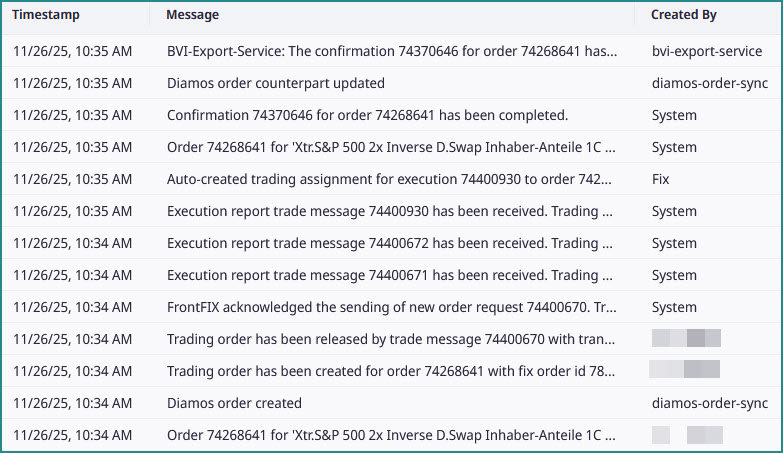

Mittwoch, 26.11.2025

Auch wenn wir sowohl hinsichtlich eines baldigen Friedensabkommens für die Ukraine als auch hinsichtlich einer weiteren Zinssenkung der Fed noch in diesem Jahr eher skeptisch sind, können wir nicht ignorieren, dass die Marktteilnehmer auch nach diesen Strohhalmen greifen. Der Fear & Greed-Index steht mit einem Wert von 18 immer noch im Angstbereich. Der VIX ist zurückgekommen (was dem Options-Fonds-Portfolio sehr gut bekommen ist), doch die Put/Call-Ratio signalisiert immer noch mehr Angst als Mut.

| Wir entscheiden uns für eine (wahr-scheinlich nur temporäre) Auflösung der Double Short-Absicherung des S&P 500, um an einem möglichen Rebound zu partizipieren. Um 10:33 Uhr haben wir die Order ins System eingegeben. Innerhalb von zwei Minuten lag uns die Abrechnung zur Orderausführung vor. Dabei sind hier immer noch Menschen aus Fleisch und Blut involviert (Namen aus DSGVO-Gründen gepixelt). |

|

|

Freitag, 28.11.2025

Vor einem Jahr hat CapInside ChatGPT "gebeten", ein eigenes Favoriten-Portfolio aus zehn ETFs zusammenzustellen. Nach einem Jahr gab es (am 25. November) ein Resultat: Das ETF-Portfolio hat eine Performance von 7,2% bei einem Maximum Drawdown von 17,9% erzielt, was einer Calmar Ratio von 0,40 entspricht. Kein Grund, sich von der KI bedroht zu fühlen, denn der MBplus legte im gleichen Zeitraum 7,8% zu, begrenzte den Drawdown im April jedoch auf 10,5%, womit die Calmar Ratio bei 0,74 liegt. Ein eklatanter Unterschied, wobei es noch zu berücksichtigen gilt, dass im ETF-Portfolio keinerlei Kosten für Verwaltung, Verwahrstelle und Transaktionen vom Ergebnis der zehn ETF´s in Abzug gebracht wurden, während im MBplus-Ergebnis ausnahmslos alle Kosten berücksichtigt sind.

Mehr natürlich auch in dem in Kürze erscheinenden MBplus-Monatsbericht.

Bis zum nächsten Mal ...

Ihr/euer Jürgen Dumschat

|