Mehrwertphasen Balance Plus

... auf dem Weg in die Defensive

Sehr geehrte Damen und Herren,

liebe Freunde der Mehrwertphasen-Strategie,

am 02. Januar 2026 ist es wieder soweit: Die Abgeltungssteuer auf die Vorabpauschale wird fällig. Grundlage ist der Basis-Ertrag, der bekanntlich 70% des Basis-Zinses beträgt. Für 2025 liegt der von der Bundesbank mitgeteilte Basis-Zins bei 2,53% und damit der Basis-Ertrag bei 1,771%. Voraussetzung ist, dass mindestens dieser Wertzuwachs auch erzielt wurde. Fonds, die im Laufe des Jahres eine Ausschüttung vorgenommen haben, haben den Ausschüttungsbetrag bereits um die Abgeltungssteuer vermindert bekommen. Dabei wurde - wie auch bei der jetzt anstehenden Ermittlung des Basis-Ertrages für thesaurierende Fonds - die Teilfreistellung von 15% für Mischfonds bzw. 30% für Aktienfonds berücksichtigt. Da die Ausschüttungen meist höher sind als der Basis-Ertrag, ist ggfs. keine bzw. eine um die bereits auf Ausschüttungen abgeführte Abgeltungssteuer verminderte Abgeltungssteuer fällig.

Der größere Batzen fiel jedoch im Laufe des Jahres bei jedem Fonds an, der mit Gewinn verkauft wurde. Drei Beispiele dazu:

1. Als ACATIS und GANÉ getrennte Wege gingen, wären viele Berater mit ihren Kunden gerne vom "ACATIS Value Event" zum "GANÉ VAlue Event" gewechselt. Wenn der Fonds jedoch bereits vor einigen Jahren gekauft worden war, wäre beim Umtausch in den GANÉ-Fonds ein erheblicher Batzen Abgeltungssteuer angefallen. Auch wenn man darauf vertraute, dass GANÉ künftig den besseren Job macht, so war es doch riskant, wenn das Volumen nach dem Verkauf des ACATIS-Fonds um bspw. 10% geschmälert wurde. Im MBplus konnten wir problemlos wechseln.

2. Mit dem Verkauf von Zielfonds haben wir in diesem Jahr unterm Strich gut 5% Plus erzielt. Hier sind alle Verkäufe mit Verlust bereits gegengerechnet. Hätten wir dafür Abgeltungssteuer abführen müssen, wäre das Volumen des MBplus (und damit der Anteilspreis) um schätzungsweise 1,1% geringer. Weitere Verkäufe sind mit dem Umbau des OFP noch in diesem Jahr zu erwarten. Zudem muss die Position des größten Fonds im Portfolio (siehe unten) erneut mit hohem Gewinn zurückgefahren werden.

3. Für den "Long Vola-Strategiefonds 1" wurde eine Insti-Anteilsklasse aufgelegt, die unterm Strich ca. 0,4% günstigere Kosten hat. Wäre für die aufgelaufenen Gewinne der ursprünglichen Anteilsklasse Abgeltungssteuer fällig gewesen, hätten wir diesen Umtausch nicht vorgenommen.

Übrigens: Der allergrößte Unsinn ist, ausschüttende Fonds im Depot zu haben und dann einen Dauerauftrag für die Wiederanlage der Ausschüttungen zu erteilen. Allerdings gibt es viele Fonds, die nur eine ausschüttende Retail-Anteilsklasse haben.

Im Rahmen des MBplus sind all diese Fälle unproblematisch. Der MBplus schüttet - wie bereits oben beschrieben - lediglich in Höhe des Basisertrages (also 70% des Basiszinses) aus. Damit ist die Abgeltungssteuer erledigt. Alles was sich ansonsten an Verkäufen oder Ausschüttungen im Portfolio des MBplus abspielt, ist nicht abgeltungssteuerrelevant. Versteuert wird erst bei Verkauf der MBplus-Anteile.

Nach diesem Exkurs zu den immensen Vorteilen eines Dachfonds in punkto Abgeltungsbesteuerung nun aber zum Monatsbericht für den November, in dem sich nach Monaten herrschender Ruhe nun viel getan hat:

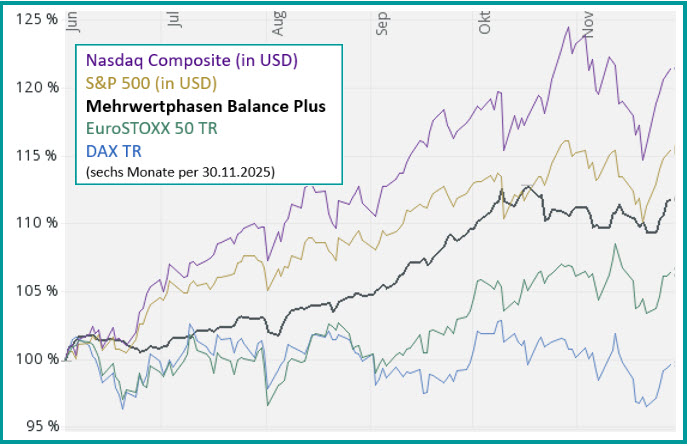

| Die Märkte fanden nicht gut in den neuen Monat. Nach den starken Oktoberergebnissen verflog zum Monatswechsel jegliche Euphorie. Von "Jahresend-rallye" war auf einmal keine Rede mehr. S&P 500 und Nasdaq 100 lagen (in USD) im Minus. Zudem verlor der US-Dollar knapp 0,3% gegen den Euro. Auch der DAX konnte den Monat nicht ohne Blessuren überstehen. Er verlor gut 1,2%. Nur der EuroSTOXX 50 TR rettete sich auf der Zielgeraden leicht ins Plus. |

|

|

|

| |

|

|

|

|

|

|

In diesem Umfeld gewann der MBplus 0,47%, Die Berg- und Talfahrt des Monats überstand er recht schwankungsarm. Schaut man über einen längeren Zeitraum (hier sechs Monate), so lag der DAX (bei deutlich geringerer Schwankung und dementsprechend natürlich auch geringeren Drawdowns) vor den europäischen Indices. Der Vorsprung der US-Indices muss um den Dollarwertverlust von knapp 2% bereinigt werden. Eine Entwicklung, auf die wir gerne zurückblicken.

|

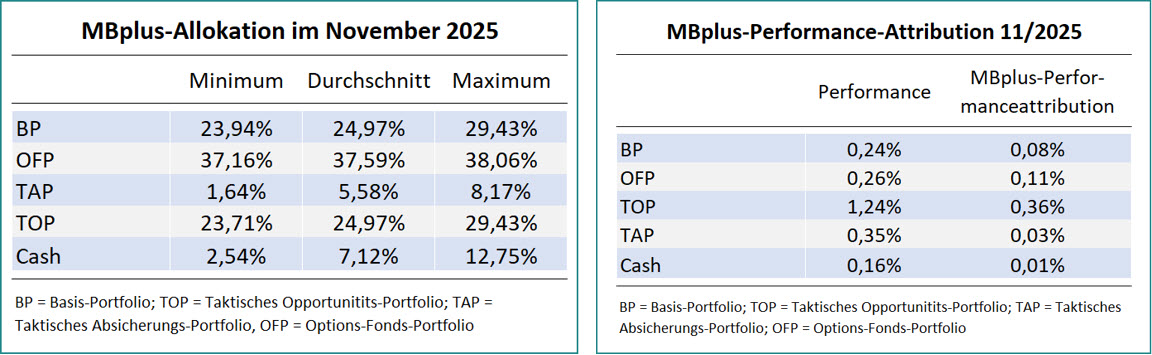

Welchen Beitrag die in den vier Portfolien des MBplus enthaltenen Zielfonds zum Monatsergebnis beisteuerten, zeigt die folgende Übersicht zur Performance-Attribution, die bereits erkennen lässt, dass es im TAP und im TOP sowie in der Kasse einige Bewegung gegeben hat. :

| |

|

|

Gleich zum Monatsbeginn kam es im November zu einigen Umstellungen. Nachdem einige Indikatoren schwächelten, reduzierten wir das Risiko-Exposure des MBplus schon in den ersten Tagen des Monats. Damit haben wir rechtzeitig vor dem Rückgang der Aktienkurse reagiert, Es stellte sich aber schnell heraus, dass es sich erneut nur um eine zeitlich sehr begrenzte Mini-Korrektur handelte, denn in der letzten Novemberwoche zogen die Kurse schon wieder deutlich an (was man Anfang des Monats natürlich noch nicht wissen konnte).

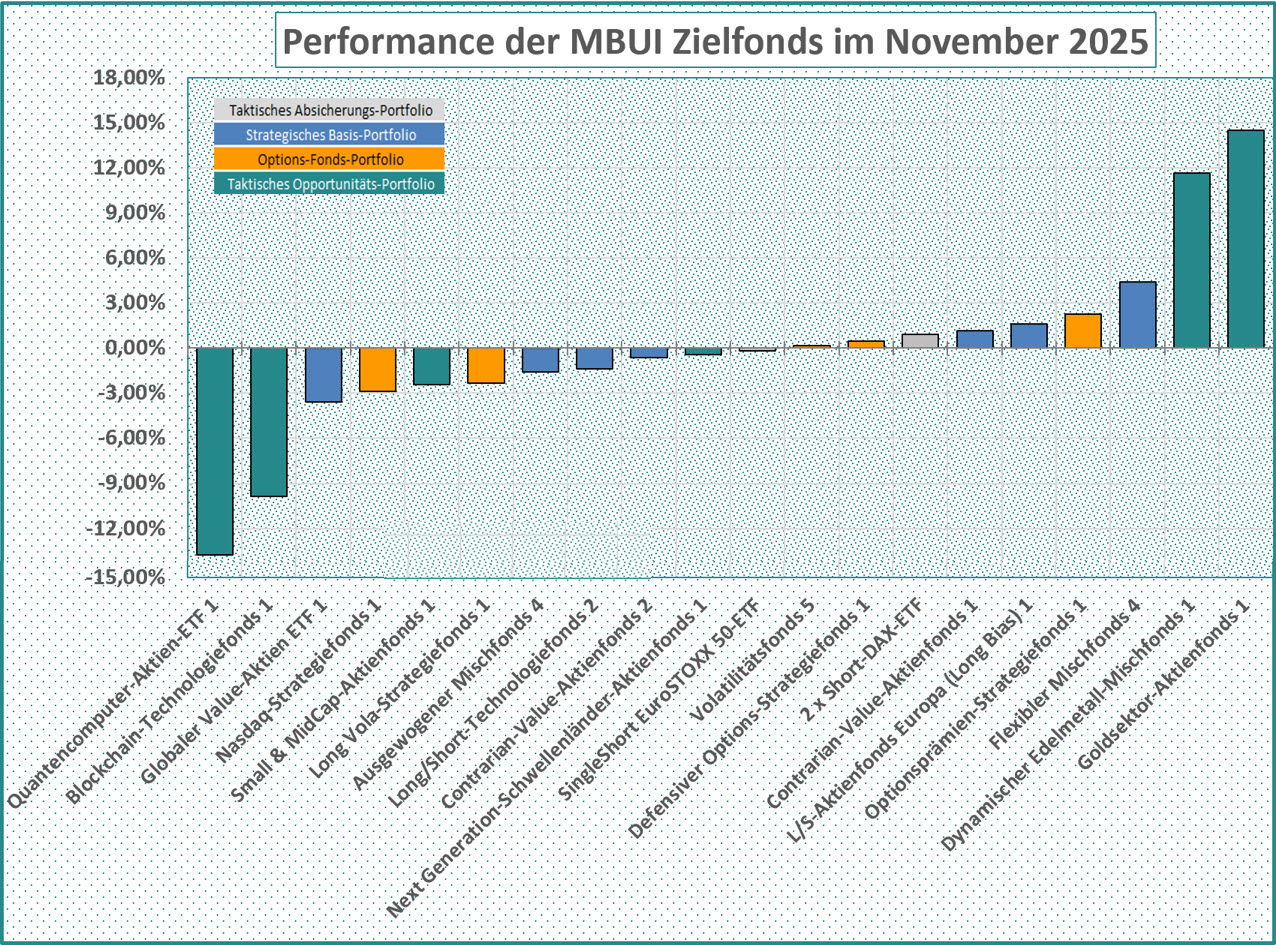

Im Strategischen Basis-Portfolios (BP) halbierten wir jeweils unsere Positionen im "Globalen Value-Aktien ETF 1", im "Flexiblen Mischfonds 4" und im "Ausgewogenen MIschfonds 4", womit die physische Aktienquote um schätzungsweise 3% verringert wurde. Der "Flexible MIschfonds 4" war dann allerdings zum Monatsende der BP-Fonds mit der besten Performance. Der Fonds, der einen Contrarian Value-Ansatz verfolgt, konnte unterm Strich um 4,40% zulegen. Positiv entwickelten sich auch der "L/S-Aktienfonds Europa (Long Bias) 1" (plus 1,63%) und der "Contrarian-Value-Aktienfonds 1" (plus 1,17%). Am anderen Ende lag der "Globale Value-Aktien-ETF 1" mit 3,57% im Minus. Auch der "Ausgewogene MIschfonds 4" musste Federn lassen. Er verlor 1,57%.

Im Options-Fonds-Portfolio (OFP) gab es keine Veränderungen und - trotz teilweise deutlichem Gewinn bzw. Verlust der einzelnen Fonds - unterm Strich kaum Veränderung. 0,26% Wertzuwachs konnte das OFP erzielen. Drei der fünf Fonds lagen im Plus und zwei im Minus. Der Umbau des OFP steht unmittelbar bevor und wird womöglich noch im Dezember über die Bühne gehen.

Das Exposure des Taktischen Opportunitäts-Portfolios (TOP) wurde ebenfalls gleich zu Beginn des Monats reduziert. Den "Verteidigungs-Aktien ETF 1" verkauften wir komplett. Das war gut, denn der Fonds verlor im November 8,93%. Unser Engagement im "Blockchain-Technologiefonds 1" halbierten wir. Der Fonds stürzte aufgrund der Ereignisse rund um den Bitcoin innerhalb von drei Wochen um gut 20% ab, konnte sich aber in der letzten Novemberwoche wieder ein wenig erholen. Doch unterm Strich blieb ein Monats-Minus von 9,87%. Noch schlimmer erwischte es den "Quantencomputer-Aktien-ETF 1", der 13,76% verlor. Auf der anderen Seite profitierten jedoch die beiden Gold-Fonds, die zusammen fünfmal so hoch gewichtet waren wie die beiden Verlust-ETF´s. Der "Goldsektor-Aktienfonds 1" lag zum Monatsende mit 14,52% im Plus, der "Dynamische Edelmetall-Mischfonds 1" mit 11,65%. Durch die beiden Verkäufe reduzierten wir das Aktienexposure um weitere 5%.

Im Taktischen Absicherungs-Portfolio (TAP) erhöhten wir die Absicherung auf den DAX durch Zukauf des "2 x Short-DAX-ETF" auf 3%, was einem Netto-Exposure von minus 6% entspricht. Mitte des Monats erhöhten wie die Double Short-Absicherungen auf den DAX und den S&P 500. Wenig später drehten die Märkte jedoch wieder nach oben. Die Absicherungen für den DAX und den EuroSTOXX 50 hielten wir trotzdem aufrecht. Die Position im "2 x Short S&P 500-ETF" lösten wir jedoch komplett auf, was sich schon schnell lohnte, denn mit dem S&P 500 ging es in der letzten Novemberwoche wieder steil nach oben. Mit dem Double Short-DAX-ETF konnten wir einen Gewinn von 0,94% verbuchen. Der Short-ETF auf den EuroSTOXX 50 verlor hingegen 0,19%.

Hier die Performance aller per Ende letzten Monats (und über den ganzen Monat hinweg) allokierten Zielfonds im Überblick:

In den Top 5-Positionen zeigen wir Ihnen das Volumen des OFP insgesamt, um auch die vier nächstplatzierten Fonds noch zeigen zu können.

|

An den Top 5-Allokationen hat sich nichts geändert. Auch die Reihenfolge der Positionen ist gleichgeblieben. Allerdings haben die Fonds von Bakersteel und Konwave kräftig zugelegt (siehe Grafik oben).

> Options-Fonds-Portfolio (37,33%)

> Bakersteel Precious Metals (9,90%)

> Q-FDS - Global Value Fund EUR I (8,10%)

> Konwave Gold Equity Fund (5,95%)

> Schroder GAIA Contour Tech Equity USD (4,25%)

|

|

|

Für bestehende Investoren (gemeint sind hier ausschließlich Investment-Professionals) legen wir auf Nachfrage gerne die gesamte Allokation unverschlüsselt offen. Schreiben Sie einfach eine kurze Mail an juergen.dumschat@mbui.info.

Bei allen noch offenen Fragen stehen wir Ihnen gerne zur Verfügung, Wenden Sie sich einfach an einen der drei LORIAC-Kollegen (siehe Kontaktdaten unten). Gerne nehmen wir uns ausführlich Zeit für Ihre Fragen und Anregungen. Bis zum nächsten Monat ... bleiben Sie gesund!

Mit besten Grüßen

Jürgen Dumschat

LORIAC Low Risk Asset Control GmbH

Rechtenbacher Str. 18

35510 Butzbach

Fon: +49 (6033) 74627-0

Fax: +49 (6033) 74627-10

juergen.dumschat@mbui.info

Weitere Informationen und Presseartikel sowie die aktuellen Factsheets zu beiden Anteilsklassen finden Sie auf der MBUI-Website.

|