Das MBplus-Fondsmanager-Tagebuch für Dezember 2025

... Umbruch, aber noch kein wirklicher Einbruch

Sehr geehrte Damen und Herren,

liebe Freunde der Mehrwertphasen-Strategie,

wir hoffen, dass Sie mit dem zu Ende gegangenen Jahr - geschäftlich wie privat -zufrieden waren. Wir wünschen Ihnen auf jeden Fall das Beste, was wir uns ausdenken können, damit das neue Jahr für Sie mindestens genauso gut - besser: besser - verläuft. Bleiben (oder werden) Sie gesund, zelebrieren Sie ihre Erfolge und erleben Sie viele glückliche Momente. Wir bedanken uns ganz herzlich bei allen, die uns im vergangenen Jahr unterstützt und zu unserem Erfolg beigetragen haben.

Am Ende eines Jahres wird die Vergangenheit bilanziert und die Zukunft geplant. Beides könnte man zum Ende eines beliebigen anderen Monats, ja sogar an jedem beliebigen Tag tun, denn jeden Monat und auch jeden Tag endet ein Jahr. Wir haben diesmal das große Glück, dass uns der zum Jahresende dauerhaft sichtbare Erfolg nicht auf der Zielgeraden zunichte gemacht wurde. Mit dem 2025er-Ergebnis fühlen wir - und hoffentlich auch Sie und Ihre Kunden - uns "pudelwohl".

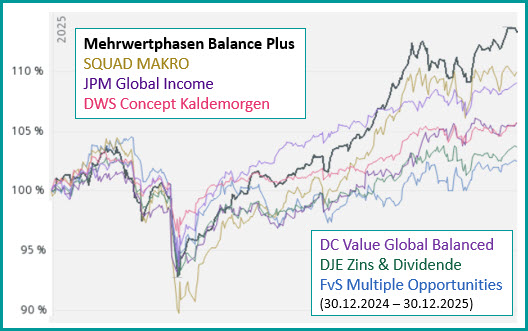

| Das Jahr 2025 konnte der MBplus mit einem Wertzuwachs von 13,35% abschließen. Was das im Wettbewerb mit den großen Topsellern bedeutet, zeigt die Grafik. Natürlich gibt es auch Fonds mit besseren Ergebnissen (einige davon haben wir glücklicherweise allokiert). Es gibt aber andererseits auch großvolumige Fonds, die in 2025 gar kein Plus erzielen konnten. Beispielhaft genannt sei hier der (insgesamt sehr erfolgreiche) "Fast Global Fund", der etwas mehr als ein Milliarde Euro verwaltet. |

|

|

Kommen wir auch noch mal kurz auf das Thema "Abgeltungssteuervorteile eines Dachfonds" zu sprechen. Insgesamt haben wir im Laufe des Jahres aus Fondsverkäufen (saldiert mit den Verlusten) unterm Strich einen Ertrag in Höhe von 7,69% des durchschnittlichen Fondsvermögens realisiert. Wäre der MBplus ein normales Anlegerdepot, so wäre der Stand des Depots ab Januar in etwa um 1,75% geringer, denn etwa in dieser Höhe wäre (unter Berücksichtigung der Teilfreistellungen einzelner Fonds) Abgeltungssteuer abgeflossen. Im Rahmen des MBplus kann diese vorerst nicht zu zahlende Abgeltungssteuer Jahr für Jahr zusätzliche Erträge erwirtschaften.

Den Two-Pager für den MBplus (aktualisiert per Ende 2025) finden Sie in den nächsten Tagen auf unserer Website im Bereich "Für Berater institutionelle Invstoren". Hier der direkte Link. Hier finden Sie auch alle Ausgaben des MBUI-Fondsmanager-Tagebuchs für die jeweils letzten 12 Monate.

Nun aber der Reihe nach ...

Montag, 01.12.2025

Die Themen "Seltene Erden" und "Strategische Metalle" werden immer brisanter. China ist in vielfacher Hinsicht führend, was der Rest der Welt unbedingt ändern muss. Möglichkeiten gibt es, doch diese können nicht von heute auf morgen genutzt werden. Also droht angesichts des ungeheuren Bedarfs zunächst mal eine zunehmende Verknappung, die natürlich die Preise nach oben treibt. Was liegt näher, als in einen ETF zu investieren, der beide Themen gleichermaßen abdeckt. Wir investieren zunächst einmal 1,5% des Fondsvolumens. Einen temporären Rückgang würden wir für eine Aufstockung nutzen.

Donnerstag, 11.12.2025

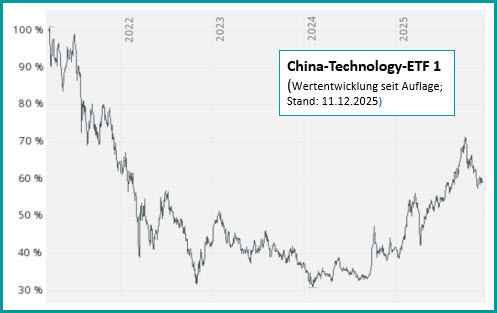

China wird wohl trotz der Zollbeschränkungen durch die USA seinen Handelsüberschuss weiter ausbauen. Schon jetzt ist klar, dass ungeachtet des starken Rückgangs im Handel mit den USA ein neuer Rekord des Handelsbilanzüberschusses markiert wird. Natürlich beobachten wir nicht nur deshalb die Entwicklung des chinesischen Aktienmarktes und dort insbesondere die Technologiewerte. Die Bewertung der führenden Unternehmen liegt weit unter den Bewertungen, die in den USA derzeit als normal gelten. Ein passendes Investment haben wir längst ausgemacht. Einsteigen wollten wir nach einem weiteren nennenswerten Rücksetzer. Die Zeit zur Investition scheint uns nun gekommen.

|

|

Wir investieren 4% des Fondsvermögens. Sollte der Kurs noch weiter fallen, würden wir eine Aufstockung in Erwägung ziehen. Für die Absicherung des Währungsrisikos wählen wir die Euro-gehdgte Anteilsklasse. Der Fonds hat mit rund 600 Millionen Euro eine ausreichende Größe. Er bietet Zugang zu den 100 größten chinesischen technologiegetriebenen Unter-nehmen. Tencent, Alibaba und Xiaomi sind aktuell die drei größten Positionen. |

Der ETF bildet die Wertentwicklung des zugrundeliegenden Index durch vollständige Replikation (Erwerb aller Indexbestandteile) nach. Die Gesamtkostenquote der drei überhaupt in Frage kommenden ETF´s liegt in der Bandbreite von 0,45% bis 0,50%. Wir haben den teuersten ETF gewählt, weil dieser die mit Abstand beste Wertentwicklung vorzuweisen hat, was auf die Beschränkung auf die 100 größten Unternehmen des Segments zurückzuführen sein dürfte.

Freitag, 10.12.2025

Elon Musk will SpaceX im nächsten Jahr an die Börse bringen. Laut Bloomberg strebt er eine Bewertung von 1,5 Billionen US-Dollar an. Das wäre das 100-fache des aktuellen Jahresumsatzes. Analysten schätzten den Jahresgewinn für 2024 auf 4,5 Milliarden. selbst wenn dieser um 50% gestiegen ist, hätte SpaceX ein KGV von deutlich mehr 200. Nun gut, Bodenhaftung ist bei einem Raumfahrtunternehmen ja auch nicht angebracht.

Montag, 20.12.2025

Es gäbe noch vieles, was einen Tagebucheintrag wert wäre. Da wir jedoch auch noch ausführlich über das Jahr 2025 sprechen und Ihnen vor allem "OLAF" vorstellen wollen, verzichten wir auf weitere Beiträge an dieser Stelle.

Mittwoch, 31.12.2025

Wieder geht ein Jahr zu Ende. Es war ein Jahr voller Widersprüche, ein Jahr des Umbruchs, ja ,an kann schon sagen ein Jahr, in dem die Weichen für eine neue Weltordnung gestellt wurden. Es gibt viele Argumente, welche die Entwicklungen an den Anlagemärkten rechtfertigen könnten. Schaut man genauer hin, so stellt man schnell fest, dass dabei mit anderen Maßstäben gerechnet wird als bislang. Wir wollen an dieser Stelle nicht die wirtschafts- und geopolitischen Verwerfungen aufzählen, die in der Vergangenheut massive Spuren in der Jahresbilanz der Börsen hinterlassen hätten. Das Sentiment der Anleger sorgte für Momentum und diese beiden Faktoren setzten fundamentale Betrachtungen weitgehend außer Kraft. Die Risiken perlten an den "Teflon-Märkten" ab.

Vor allem war es aber der Blick auf die Indices, der die Details verschleierte. Beispiel DAX: Der deutsche Leitundex schnitt das Jahr mit einem Plus von 23,01% ab. Anfang Oktober wurde ein neues Allzeithoch erreicht, von dem der DAX zum Jahresende nur 0,5% entfernt war. Doch tatsächlich notieren zum Jahresende nur zwei der 40 Unternehmen auf Allzeithoch. 23, also mehr als die Hälfte der DAX-Unternehmen, liegen mehr als 30% unter ihrem Allzeithoch, 14 davon liegen sogar mehr als 50% unter ihrer jeweiligs höchsten Kursnotiz. Allein die Einbeziehung der Dividenden, die teilweise aus der Substanz gezahlt werden, verhilft dem DAX zu seiner vermeintlichen Stärke (US-Indices sind bekanntlich im Gegensatz zum DAX reine Kursindices).

Nun gut, der DAX hat - auf Basis der von Bloomberg erwarteten Gewinne - ein KGV von 16,5, was deutlich über dem langfristigen Durchschnitt von 12,5 liegt. Deutlich höher ist jedoch der S&P 500 bewertet, dessen aktuelles KGV mt 23 errechnet wird. Früher oder später muss es zu einer Korrektur kommen, die durchaus heftig ausfallen könnte, wenn es nur darum ginge, zum langfristigen Durchschnitt zurückzufinden. Alle Erfahrungen zeigen jedoch, dass nach der Übertreibung nach oben meist mit einer - zumindest zeitweisen - Übertreibung nach unten zu rechnen ist. Aber vielleicht kann man sich in der heutigen Zeit auch darauf nicht verlassen.

Wir sind seit geraumer Zeit so gut wie möglich auf alle Szenarien vorbereitet, weshalb wir großen Wert auf die Balance von Nutzung der Chancen und der Reduktion von Risiken legten. Es hat sich ausgezahlt. Die Reduktion von Risiken war in 2025 weniger gefragt. Die zeitweise Absicherung über Short-Index-ETF´s kostete Versicherungsprämie ohne dass der Schadensfall eintrat. Auf der anderen Seite konnten trotzdem seit April acht Monate in Folge positive Ergebnisse erzielt werden. Obwohl der Einbruch im Frühjahr - immerhin 10,52% - aufzuholen war, konnten die Anleger sich am Ende des Jahres über einen Wertzuwachs von sage und schreibe 13,35% freuen. Unnötig zu erwähnen, dass auch wir uns darüber freuten.

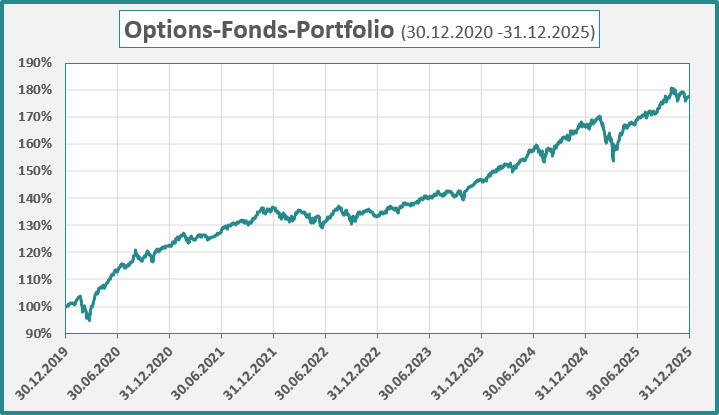

Das Options-Fonds-Portfolio (OFP) wurde in fast zweijähriger Fleißarbeit weiterentwickelt. In der letzten Ausgabe haben wir die Entwicklung der tatsächlich allokierten Zielfonds skizziert. Sie war beeindruckend. Dutzende von potentiellen Zielfonds wurden analysiert, um ein "erdbebensicheres" Options Liquid Alternative-Portfolio (Arbeitstitel: "OLAF") zu konstruieren.

In der folgenden Grafik ist die Wertentwicklung von elf für das OLAF-Konzept selektierte Fonds über die letzten sechs Jahre abgebildet. Es handelt sich ausschließlich um Fonds, deren Erträge maßgeblich auf den Einsatz von Optionen zurückzuführen sind. Die Investition erfolgte gleichgewichtet und ohne Rebalancing oder sonstige diskretionäre Eingriffe. Die Details zur Berechnung haben wir in einer Präsentation zusammengefasst. Diese Präsentation stellen wir Ihnen auf Anfrage gerne zur Verfügung (schreiben Sie einfach eine kurze Mail an juergen.dumschat@mbui.info).

| |

Es handelt sich um die Ergebnisse der gleichgewichteten Fonds (nach Kosten). Die Kosten des MBplus sind hier - wie bei jeder Angabe zur Performance von Zielfonds - nicht berücksichtigt. Es handelt sich um die Ergebnisse der gleichgewichteten Fonds (nach Kosten). Die Kosten des MBplus sind hier - wie bei jeder Angabe zur Performance von Zielfonds - nicht berücksichtigt. |

|

Die Ergebnisse über nunmehr sechs Jahre (30.12.2020 bis 31.12.2025) können sich sehen lassen:

| |

Maximum Drawdown (in 2025): |

9,86%

|

| |

Dauer der längsten Underwaterphase (in 2022): |

170 Kalendertage |

| |

Maximum Drawdown im Corona-Crash (in 2020): |

8,61% |

| |

Dauer der Underwaterphase im Corona-Crash: |

49 Kalendertage |

| |

Kum. Performance vom 30.12.2019 bis 31.12.2025: |

77,84% |

| |

Entspricht durchschnittlich: |

10,07% p.a. |

| |

Calmar Ratio: |

1,02 |

| |

Volatilität: |

6,22% |

Die Formulierung "... können sich sehen lassen" wird dabei den obigen Fakten nicht wirklich gerecht, denn tatsächlich ist uns kein einziger Fonds bekannt, der bei einer annualisierten Performance von mehr als 7% solche risikoadjustierten Ergebnisse für einen immerhin sechsjährigen Zeitraum vorweisen kann.

Der Umbau des OFP zu "OLAF" hat begonnen und dürfte in den ersten Januartagen abgeschlossen sein. Dabei haben wir einen zwölften Zielfonds hinzugefügt, wobei wir gewiss nicht die Absicht hatten, die obigen Parameter zu verschlechtern.

"OLAF" wird anfangs mit 36% im MBplus gewichtet sein. Die bereits vorhandenen Fonds sind bereits auf die Zielgröße von 3% zurückgeführt. Die dadurch für wenige Tage erhöhte Liquidität täuscht also, worauf wir schon jetzt hinweisen. Seien Sie gespannt, was wir in Kürze zu berichten haben.

Mehr natürlich auch in dem in Kürze erscheinenden MBplus-Monatsbericht.

Bis zum nächsten Mal ...

Ihr/euer Jürgen Dumschat |