Das MBplus-Fondsmanager-Tagebuch für Januar 2026

... Umbruch, aber noch kein wirklicher Einbruch

Sehr geehrte Damen und Herren,

liebe Freunde der Mehrwertphasen-Strategie,

was für einen tollen Jahresauftakt konnten wir den MBplus-Anlegern bescheren. Es war nicht nur die neunte positive Monats-Performance in Folge, sondern auch die mit großem Abstand beste Monats-Performance des MBplus seit seiner Auflage. 4,63% Wertzuwachs ... das wird wohl so schnell nicht mehr zu erreichen sein.

Den Two-Pager für den MBplus (per 31.12.2025 aktualisiert) finden Sie auf unserer Website im Bereich "Für Berater institutionelle Invstoren" in der Rubrik "Fondspräsentationen für Berater". HIer finden Sie auch alle Ausgaben des MBUI-Fondsmanager-Tagebuchs für die jeweils letzten 12 Monate (in der Rubrik "Fondsmanager-Tagebuch).

Nun aber der Reihe nach ...

Freitag, 02.01.2026

| Beim Rückblick auf das Jahr 2025 wurde nur selten erwähnt, dass Apple sich von seinem langjährigen Spitzenplatz als wertvollstes Unternehmen weltweit verabschieden musste. Nvidia ist mit mittlerweile fast 4,5 Billionen US-Dollar in Führung gegangen. Die Ankündigung, binnen zwei Jahren mit Robo-Taxis dienen zu können, könnte den Kurs weiter nach oben treiben. Über die letzten drei Jahre hat Nvidia sechsmal so hoch performt wie die Apple-Aktie. |

|

|

Erwähnenswert ist dies vor allem, weil es symptomatisch für die Hoffnungen ist, die mit der Entwicklung der KI verbunden sind. Natürlich ist ein KGV von 26 nicht übertrieben. Da gibt es ganz andere Übertreibungen, an deren Spitze derzeit Intel mit einem KGV von 2.840 steht. Was aber, wenn es mit den Robo-Taxis nicht klappt? Immerhin hat Apple das Projet "Autonomes Fahren" vor gar nicht langer Zeit eingestellt und damit über 10 Milliarden US-Dollar in den Sand gesetzt. Auch hier kann man argumentieren, dass Nvidia einen solchen Fehlschlag angesichts eines geschätzen Gewinns für 2025 von mehr als 200 Milliarden US-Dollar mühelos verkraften kann. Aber die Konkurrenz schläft nicht. Kommt es zu einem Gewinneinbruch, dann wird der Aktienkurs einbrechen (nur selten kommt es bei sinkendem Gewinn zu einer Fortsetzung des Kursanstiegs). Warten wir ab, wie lange die KI-Phantasie die Märkte treibt.

Montag, 05.01.2026

So wie das alte Jahr geendet hat, geht es ohne Atempause im neuen Jahr weiter. Donald Trump hält die Welt in Atem. Verhaftung oder Entführung des (wahrscheinlich nicht rechtmäßigen) Präsidenten Venezuelas, die Ankündigung der Übernahme Grönlands durch die USA oder auch die heftige Fortsetzung der Angriffe auf die UkraIne parallel zu den Friedensverhandlungen - schon die ersten Tage des Jahrs bergen genügend Sprengstoff, doch die Börsen bleiben unbeeindruckt und markieren neue Allzeithochs. Der DAX könnte schon in den nächsten Tagen die Marke von 25.000 Punkten nehmen. Der S&P 500 steht kurz vor dem Erreichen der nächsten Tausender-Hürde. Über die letzten drei Jahre hat der US-Index im Schnitt mit mehr als 20% p.a. (in US-Dollar) performt.

Das alles widerspricht unserem Gefühl, dass Wirtschafts- und Geopolitik eigentlich genug Potential haben, die Aktienkurse auf Talfahrt zu schicken. Doch dieses Gefühl begleitet uns seit geraumer Zeit.

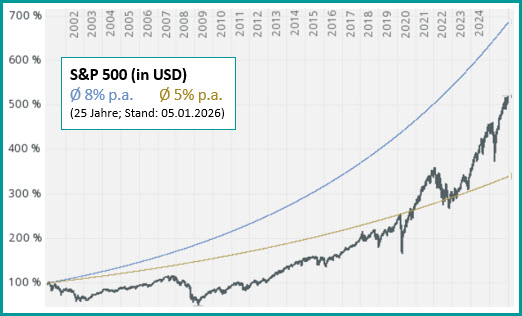

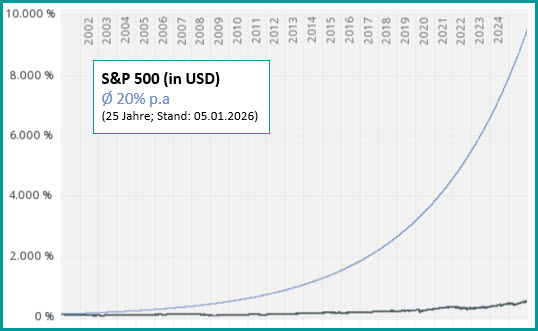

Dass der Anstieg der Börsen nicht dauerhaft so weitergehen kann, liegt auf der Hand. In den letzten drei Jahren ist der S&P 500 im Schnitt mit mehr als 20% p.a. gestiegen. In den letzten 25 Jahren betrug der annualisierte Anstieg der Kurse 6,84% p.a. (linke Grafik). Hätte sich der Indes über die letzten 25 Jahre mit durchschnittlich 20% p.a. entwickelt, so sähe das im Vergleich zur tatsächlichen Entwicklung so aus wie in der rechten Grafik, die ein Gefühl dafür vermittelt, dass eine Fortschreibung der jüngsten Entwicklung völlig unrealistisch wäre.

|

|

|

Man kann es drehen und wenden, wie man will: Je höher und schneller die Kurse steigen, desto schlimmer dürfte es werden, wenn die Märkte irgendwann mal wieder auf Normalniveau zurückkommen sollen.

Mittwoch, 07.01.2026

Das neue Jahr ist gerade eine Woche alt, da erschüttert eine weitere Hiobsbotschaft die Märkte. Die Niederlande haben im Zuge einer Rentenreform von leistungsorientierten auf beitragsorientierte Renten umgestellt. Bislang hatten viele Rentner feste Zusagen ihrer Rentenhöhe. Um dies zu gewährleisten war der niederländische Pensionsfonds mit einem Volumen von rund 1,9 Billionen Euro bislang einer der größten Käufer von bonitätsmäßig starken Staatsanleihen. Nun werden wohl Anleihen - vorrangig deutsche Bundesanleihen - in großem Stil verkauft, was die Kurse drückt und im Gegenzug die Renditen nach oben treibt. Dadurch reduziert sich auch der Bedarf an Zinsswaps, was den Märkten zusätzliche Volatilität bescheren dürfte.

Die Märkte stört es (bislang) nicht. Der Fear & Greed-Index stieg erstmals seit langem wieder über die Marke von 50 (bewegt sich mit 52 Punkten jedoch noch in der neutralen Zone). Der DAX hat am Morgen - wie schon erwartet - die Hürde von 25.000 Punkten genommen. Auch wenn wir auf längere Sicht nach wie vor sehr skeptisch sind, so machen die ETF-Absicherungen für den DAX und den EuroSTOXX 50 kurzfristig wenig Sinn. Wir haben uns gestern Abend für den kompletten Verkauf beider Positionen entschieden. Im Gegenzug haben wir den "Flexiblen Mischfonds 3", der an der Seitenauslinie auf seinen Einsatz wartete, wieder ins Spiel geholt. Der Fonds hat im Horrorjahr 2022 ein Plus von knapp 28% (!) erzielt und wir hatten ihn für schlechte Zeiten "in der Hinterhand". Nun hat er allerdings auch im vergangenen Jahr bewiesen, dass er außerordentlich performen kann. Insgesamt hat er über die letzten fünf Jahre im Schnitt 16,1% p.a. erwirtschaftet. Wir haben den Fonds mit 4% gewichtet.

Montag, 12.01.2026

Schon für das zweite und dritte Quartal letzten Jahres waren die Märkte mit ihren Prognosen für das BIP-Wachstum viel zu pessimistisch. Nun meldet GDPNow (ein Format der Fed in Atlanta) für das vierte Quartal auf Basis aktuell verfügbarer Daten ein BIP-Wachstum von 5,1%. Für das gesamte Jahr 2024 würde das - selbst wenn diese Prognose noch nach unten revidiert werden müsste - ein Wirtschaftswachstum von mehr als 3%. Der Dollar wäre damit gegenüber dem Euro deutlich unterbewertet. Es ist inzwischen nicht mehr auszuschließen, dass zu einem anhaltenden Kurswachstum an den Aktienbörsen in diesem Jahr für Euro-Anleger ein zusätzlicher Währungsgewinn verbucht werden kann.

Hinzu kommen sinkende Zustimmungswerte (nach einer Umfrage von Reuters und Ipsos unterstützten nur rund 33% der US-Bürger die Außenpolitik ihres Präsidenten). Dies sollte Donald Trump dazu bewegen, sich mit Blick auf die Wahlen zum Repräsentantenhaus am 03. November mehr um innenpolitische Themen zu kümmern.

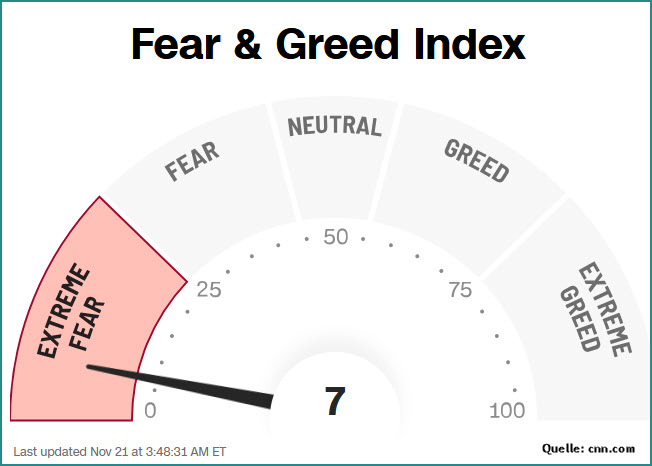

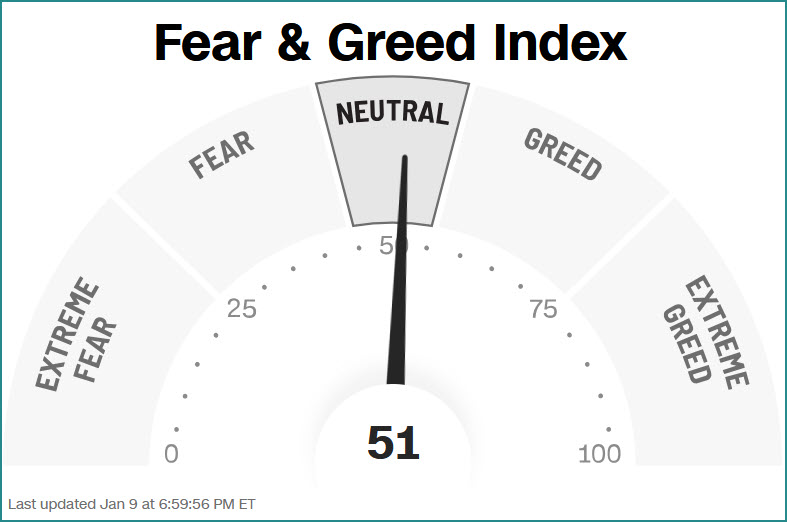

Für Prognosen für fast ein ganzes Jahr ist es fast ein ganzes Jahr zu früh. Doch aktuell hat sich die Stimmung deutlich gebessert. Wir registrieren es an der Entwicklung unseres Momentum-Indikators wie auch am Fear & Greed-Index, der noch vor wenigen Wochen (linke Abbildung) apokalyptische Entwicklungen vermuten ließ, die nicht eintraten. Stattdessen markieren Gold und Silber sowie DAX (plus 9,4%), EuroStoxx 50 (plus 8,9%) und S&P 500 (plus 5,5%) neue Höchststände (alle Angaben seit 21.11.2025 bis 09.01.2026).

| |

|

|

|

|

Aktuell steht der Index zwar immer noch im neutralen Bereich (aktuelle Abbildung rechts). Die schnelle Entwicklung zum aktuellen Stand hin ist jedoch auffällig und zeigt, dass die Prognosekraft jahrzehntelang recht zuverlässiger Indikatoren spürbar nachgelassen hat.

Wir reiten vorerst weiter auf der Welle. Nicht von ungefähr hat der MBplus den Dezember mit 1,56% Wertzuwachs abgeschlossen und liegt nach sechs Handelstagen schon wieder mit 1,65% im Plus. Der steten Gefahr eines Einbruchs, der nicht binnen weniger Tage von den Bullen wieder abgefangen wird, sind wir uns bewusst. 12,61% Plus in der zweiten Jahreshälfte 2025 hätten wir jedoch mit einer extrem defensiven Ausrichtung nicht ansatzweise erreichen können.

Sonntag, 18.01.2026

Ein ruhiges Wochenende? Von wegen! Donald Trump versteht es bestens, Ankündigungen, mit denen er die Welt (oder zumindest einen Teil davon) vor neue Herausforderungen stellt, am Wochenende zu verkünden. Dabei hat er längst die früher üblichen Wege der Kommunikation verlassen. Von den neuerlichen "Sonderzöllen", die alle Länder (momentan Deutschland und sieben weitere EU-Staaten) zahlen sollen, die sich an die Seite von Grönland stellen, erfährt man - daran hat man sich längst gewöhnt - über die Trump-eigene Plattform Truth Social. 10% Sonderzoll ab dem 01. April, der ab 01. Juni auf 25% erhöht wird, wenn Grönland bis dahin nicht übernommen werden kann. Damit ist das Zollabkommen der EU, das in den nächsten Tagen ratifiziert werden sollte, zunächst Makulatur. Der Anstieg der Börsen würde damit normalerweise auch erst mal eine Auszeit nehmen. Doch in der heutigen Zeit kann man da nicht so sicher sein.

Montag, 19.01.2026

Der DAX eröffnet gut 1% niedriger. Auch der S&P 500 zeigt sich vorbörslich rund 1% schwächer. Der VDAX steigt auf knapp 19 Punkte, während der VIX vorerst mit knapp 16 Punkten deutlich unter dem Mittelwert der letzten Monate bleibt. Der Fear & Greed-Index bleibt vorerst auf Gier-Niveau (schon seit einigen Tagen pendelt das Börden-Barometer leicht oberhalb der 60 Punkte). Wir warten ab.

Die Inflation im der Eurozone ist im Dezember auf 1,9% (nach 2,1% im November) zurückgegangen. Auch die EZB wartet ab. Weitere Zinssenkungen sind vorerst nicht zu erwarten.

Donnerstag, 22.01.2026

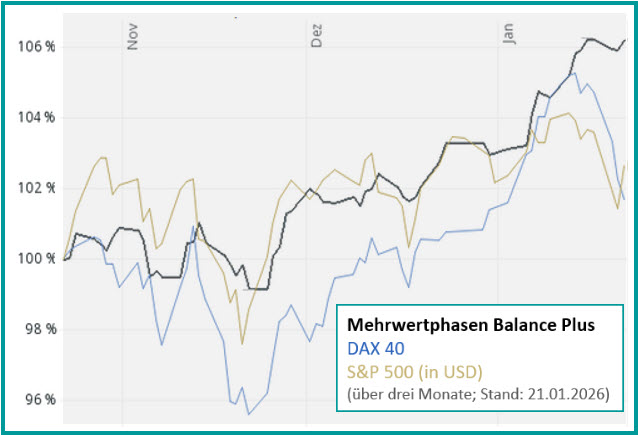

| Einmal mehr war es richtig, abzuwarten, ob die Ankündigung von Extrazöllen tatsächlich umgesetzt werden. Absichern oder nicht - das war Anfang der Woche die Frage. Mal abgesehen von einer Cashposition von etwas mehr als 10% haben wir auf weitere Absicherungen oder Verkäufe verzichtet. In Davos wurde unsere Einschätzung (vorerst) bestätigt. Selten schön zeigt die nebenstehende Grafik das Ergebnis im Vergleich zum DAX und zum S&P 500. |

|

|

Selten schön deshalb, weil die mehrfachen kleinen Kurseinbrüche der Indices dem MBplus kaum etwas anhaben konnten (wobei für den S&P 500 noch ein Wechselkursverlust in Höhe von 0,6% zu berücksichtigen ist). So wie es aussieht, werden wir mit dem heutigen Anteilspreis (der erst morgen veröffentlicht wird) erneut ein Allzeithoch markieren können.

Montag, 26.01.2026

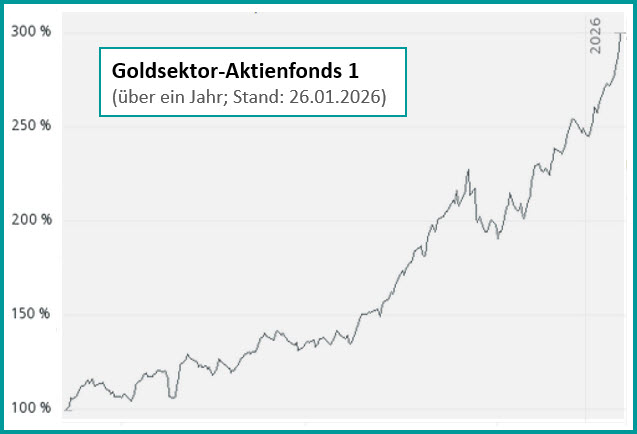

Da waren manche mit Prognosen vermeintlich mutig, als sie für 2026 einen Goldpreis von 5.000 US-Dollar anpeilten. Damit, dass diese Hürde schon jetzt genommen werden könnte, haben aber wohl die wenigsten gerechnet. Allerdings wurde die Entwicklung des Goldpreises auch durch den deutlich schwächeren US-Dollar begünstigt.

| Stieg der Goldpreis in US-Dollar über ein Jahr um 83%, so waren es in Euro "nur" 62%. Der unverkennbare Nachholbedarf der Goldminenaktien brachte jedoch noch deutlich mehr ein. So hat der "Goldsektor-Aktienfonds 1", den wir seit 2024 allokiert haben, über ein Jahr satte 199,67% zugelegt. Fast genauso gut (plus 197,96%) hat sich der "Dynamische Edelmetall-Mischfonds 1" entwickelt, den wir im April 2020 bei einem Kurs von 158,06 Euro erstmals allokiert hatten. |

|

|

Aktuell kann man einen Anteil für 705,28 Euro erwerben - ein Wertzuwachs von sage und schreibe 346,21%, wobei wir die Position allerdings zunächst sukzessive aufgestockt und seit Februar 2024 insgesamt viermal wieder auf ca. 8% des Portfolios gestutzt haben. Derzeit liegt das Volumen schon wieder bei 8,92% des Fondsvolumens.

Freitag, 30.01.2026

Monatsergebnisse sind - so scheint es - viel wichtiger als die Ergebnisse der einzelnen Tage, aus denen sich das Monatsergebnis zusammensetzt. Monatsergebnisse sind jedoch weitgehend ein Zufallsprodukt. So hätte der Monat nur einen Tag zuvor mit einem neuen Allzeithoch geendet und das Monatsergebnis wäre dann sogar 5,45% gewesen. An solche Zahlen sollte man sich nicht gewöhnen und sie ermutigen uns auch nicht, nun noch offensiver zu investieren. Im Gegenteil, denn zum Monatsende sind wir fast soweit, wieder Positionen in den Double Short-ETF's auf den DAX und den S&P 500 zu eröffnen (was wir - um es vorwegzunehmen - gleich am ersten Handelstag im Februar gemacht haben). Aber dazu mehr im nächsten Fondsmanager-Tagebuch, das bestimmt auch kein "Langweiler" werden wird.

Bleibt zum Abschluss der Dank an die Anleger bzw. deren Berater, die uns im Januar die höchsten Netto-Mittelzuflüsse seit langem beschert haben. Wir können nur hoffen, dass der Fonds und sein Konzept - und nicht die jüngste Performance - gekauft wurden.

Mehr natürlich auch in dem in Kürze erscheinenden MBplus-Monatsbericht.

Bis zum nächsten Mal ...

Ihr/euer Jürgen Dumschat |