Mehrwertphasen Balance Plus

... eher defensives Portfolio mit eher offensivem Jahresergebnis

Sehr geehrte Damen und Herren,

liebe Freunde der Mehrwertphasen-Strategie,

was für ein Jahr. Die Welt ist eine andere geworden und die für erfolgreiches Fondsmanagement notwendigen Anpassungen konnte nicht jeder Fonds vornehmen. Teilweise geht es darum, Stiltreue zu beweisen, denn Fonds, die opportunistisch ihr Konzept ändern, sind nicht sonderlich beliebt. Wo Value draufsteht, da sollte auch Value drin sein. Wer einen Mid & Small Cap-Fonds managt, sollte nicht einfach mal Nvidia, Apple oder Microsoft beimischen (auch wenn es sich selbst bei diesen Unternehmen irgendwann mal um Mid Caps handelte).

Das Konzept des MBplus ist mit seinen inzwischen vier Sub-Portfolien (siehe unten) auf den Wandel ausgerichtet. Natürlich erwischt man nicht immer den optimalen Zeitpunkt, den Fonds defensiver oder offensiver auszurichten. Aber sich innerhalb der selbst gesetzten Leitplanken frei zu bewegen, kann auch in Zeiten, in denen Prognosen allenfalls für Stunden, nicht aber für Wochen oder gar Monate taugen, recht erfolgreich sein. Dabei war oberste Prämisse, den Fonds in einer gesunden Balance zwischen möglichen Chancen und denkbarer Risiken zu navigieren.

Einen großen Beitrag leistete das in 2025 nur aus fünf bis sechs Fonds bestehende Options-Fonds-Portfolio (OFP). Hier erfolgt die Chance/Risiko-Balance quasi automatisch. Durststrecken, die auch hier nicht immer vermieden werdern können, sind meist nicht lang und auch nicht tief. Auf mittlere und lange Sicht sind alle OFP-Konzepte auf Wertzuwachs ausgerichtet. Der positive Effekt für den MBplus resultiert vor allem aus der unkorrelierten Entwicklung der Verlust-, Aufhol- und Mehrwertphasen.

Zum Jahresende haben wir begonnen, das OFP umzubauen. Künftig werden 12 Fonds, die ihre Wertentwicklung vor allem dem Einsatz von Optionen zu verdanken haben, eine stark verbesserte Diversifikation zum Gesamtergebnis des MBplus beisteuern. Da die Käufe zur Vervollständigung des neuen OFP zum Jahresende noch nicht abgeschlossen waren, ergibt sich eine hohe Cash-Position, die einen falschen Eindruck vermittelt. Dazu mehr im nächsten Monatsbericht.

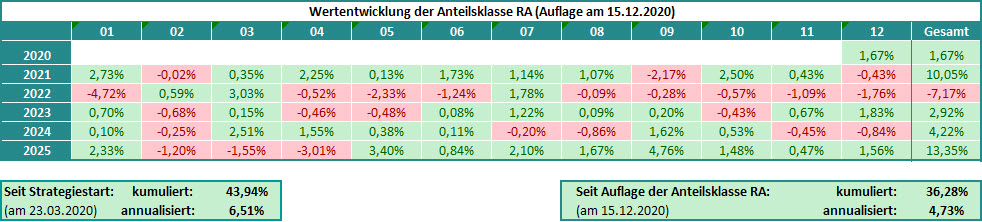

Der MBplus konnte das Jahr trotz eines Drawdowns von 10,52%, den es aufzuholen galt, mit einem Plus von 13,35% abschließen. Das Dezember-Plus von plus 1,56% leistete den finalen Beitrag zu diesem fulminanten Jahresergebnis. Seit dem Tiefpunkt am 08.04.2025 war für dieses Jahres-Plus eine Aufwärtsbewegung von gut 22% in knapp acht Monaten notwendig. Geschafft haben wir dies mit einer Netto-Aktienquote, welche meist unterhalb der 50%-Marke rangierte.

Dieses Ergebnis kann nun aber nicht der Maßstab für künftige Entwicklungen sein. Mit einer risikoarmen Entwicklung von 5% bis 6% über einen Fünf-Jahres-Zeitraum - so unsere Erwartungen an das Fondskonzept - wären wir allemal zufrieden. "Nimm mit was geht" verwechseln wir eben nicht mit "Harakiri". Wenn "FOMO" (Fear of missing out) die Märkte beherrscht, sind wir bereits mit einem Fuß auf dem Bremspedal. Ein gewisser Bremsweg (sprich: Drawdown) ist aber auch bei guten Bremsen unvermeidlich.

| Der DAX legte im Dezember 2,74% zu. Über 12 Monate konnte er damit ein starkes Ergebnis von plus 23,01% erreichen. Der EuroSTOXX 50 TR blieb mit 2,29% im Dezember und 21,93% für 2025 in Sichtweite. Anders die US-Märkte. Der S&P 500 blieb selbst in US-Dollar hinter den europäischen Märkten zurück. Im Dezember gab es ein Plus von 0,82, in 2025 insgesamt waren es 17,52%. In Euro lag der Index im Dezember jedoch im Minus, denn der US-Dollar verlor 1,27% (in 2025 insgesamt 11,41%). |

|

|

|

| |

|

|

|

|

|

|

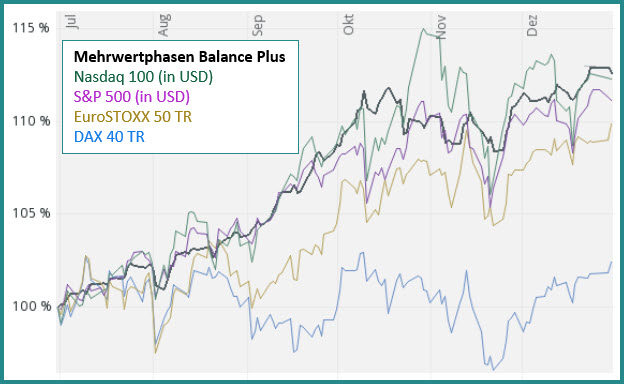

In der zweiten Jahreshälfte, in der der MBplus zunehmend offensiver ausgerichtet war, konnte er zeigen, was mit einer guten Balance zwischen Chance und Risiko möglich ist. Er performte besser als jeder der hier gezeigten Indices, wobei der US-Dollar in der zweiten Jahreshälfte noch 0,98% gegen den Euro verlor. Eigentlich war unser Anspruch nur, in Verlustphasen Outperformance (durch reduzierte Verluste) zu generieren. |

Ein verrücktes Jahr, das nicht alle zufriedenstellend meistern konnten (wir wollen an dieser Stelle nicht erneut den Vergleich mit den milliardenschweren Topsellern bemühen - vergleichen Sie selbst).

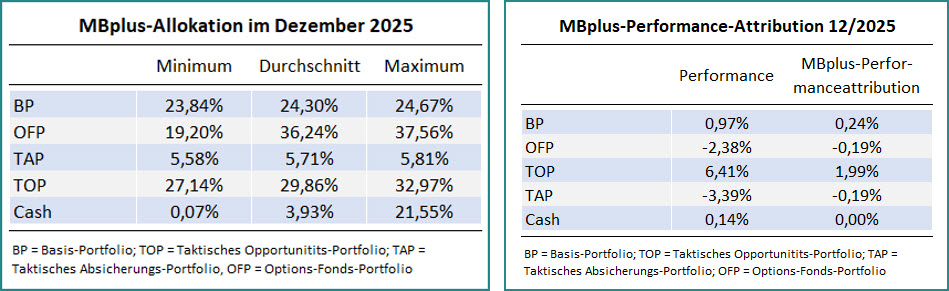

Welchen Beitrag die in den vier Portfolien des MBplus enthaltenen Zielfonds zum Monatsergebnis beisteuerten, zeigt die folgende Übersicht zur Performance-Attribution, die bereits erkennen lässt, dass es - abgesehen vom nicht fertiggestellten Umbau des OFP (und damit in der Kasse) - wenig Bewegung gegeben hat:

| |

|

|

Nachdem wir alle Index-Absicherungen über Short-ETF's bereits im Vormonat aufgelöst hatten, verfügten wir zum Monatsbeginn über knapp 7% Cash.

Im Strategischen Basis-Portfolios (BP) gab es einmal mehr keinerlei Veränderung. Die allokierten Zielfonds sorgten wie gewohnt für eine gesunde Basis. Performance-Spitzenreiter im Dezember war der "Flexible Mischfonds 4", der 4,03% zulegte. Seine Performance in 2025 belief sich auf außerordentliche 27,74%. Es folgten der "Globale Value Aktien-ETF 1" (plus 2,89%) und der "Long/Short-Technologiefonds 2" (plus 1,38%). Die beiden Contrarian Value-Aktienfonds waren mit minus 0,22% bzw. plus 0,29% die beiden Schlusslichter im BP.

Im Options-Fonds-Portfolio (OFP) gab es zum Monatsende im ersten Schritt kräftige Verkäufe. Die fünf allokierten Fonds wurden auf jeweils 3% gestutzt, um Liquidität für die sieben anderen Fonds, die im OFP allokiert werden sollen, zu schaffen. Die Umsetzung der Käufe verzögerte sich bis in die ersten Januartage, weshalb die Cashquote zum Jahresende auf 21,55% anstieg - ein Wert, der aufgrund der unmittelbar zum Jahresbeginn abgerechneten Käufe wieder deutlich sinken wird. Vier der fünf Options-Fonds lagen zum Monatsende leicht im Minus. Lediglich der "Volatilitätsfonds 5" konnte mit 0,57% positiv performen, was konzeptionell nachvollziehbar ist,

Das Exposure des Taktischen Opportunitäts-Portfolios (TOP) erhöhten wir gleich zum Monatsbeginn. Wir orderten eine erste Position in Höhe von 1,5% des Fondsvermögens für den "Strategische Metalle und Seltene Erden-ETF". Wenige Tage später ergänzten wir die Zielfonds mit dem "China-Technology-ETF 1",in den wir 3,5% investierten. Zum Ende des Monats gab es nur noch einen Teilverkauf des "Dynamischen Edelmetall-Mischfonds 1", dessen Volumen durch den kräftigen Anstieg auf 11% angewachsen war. Wir reduzierten die Position um 3%. Der Fonds performte im Dezember mit 9,72% und war damit einmal mehr Spitzenreiter unter allen im MBplus allokierten Fonds. Auf Jahressicht erwirtschaftete der Fonds ein Plus von 159,27%, was aber vom "Goldsektor-Aktienfonds 1", der in 2025 um 164,91% zulegte, noch getoppt wurde. Im Dezember reichte es mit 7,40% allerdings nur für den dritten Rang, weil sich der Zuwachs des "Strategische Metalle und Seltene Erden-ETF" auf 9,55% summierte.

Aber es gab im Dezember auch Verlierer im Top. Der "China-Technology-ETF 1" verlor 3,21% und der "Blockchain-Technologiefonds 1" gab sogar 8,27% ab.

Das Taktische Absicherungs-Portfolio (TAP) war den ganzen Monat über "außer Betrieb".

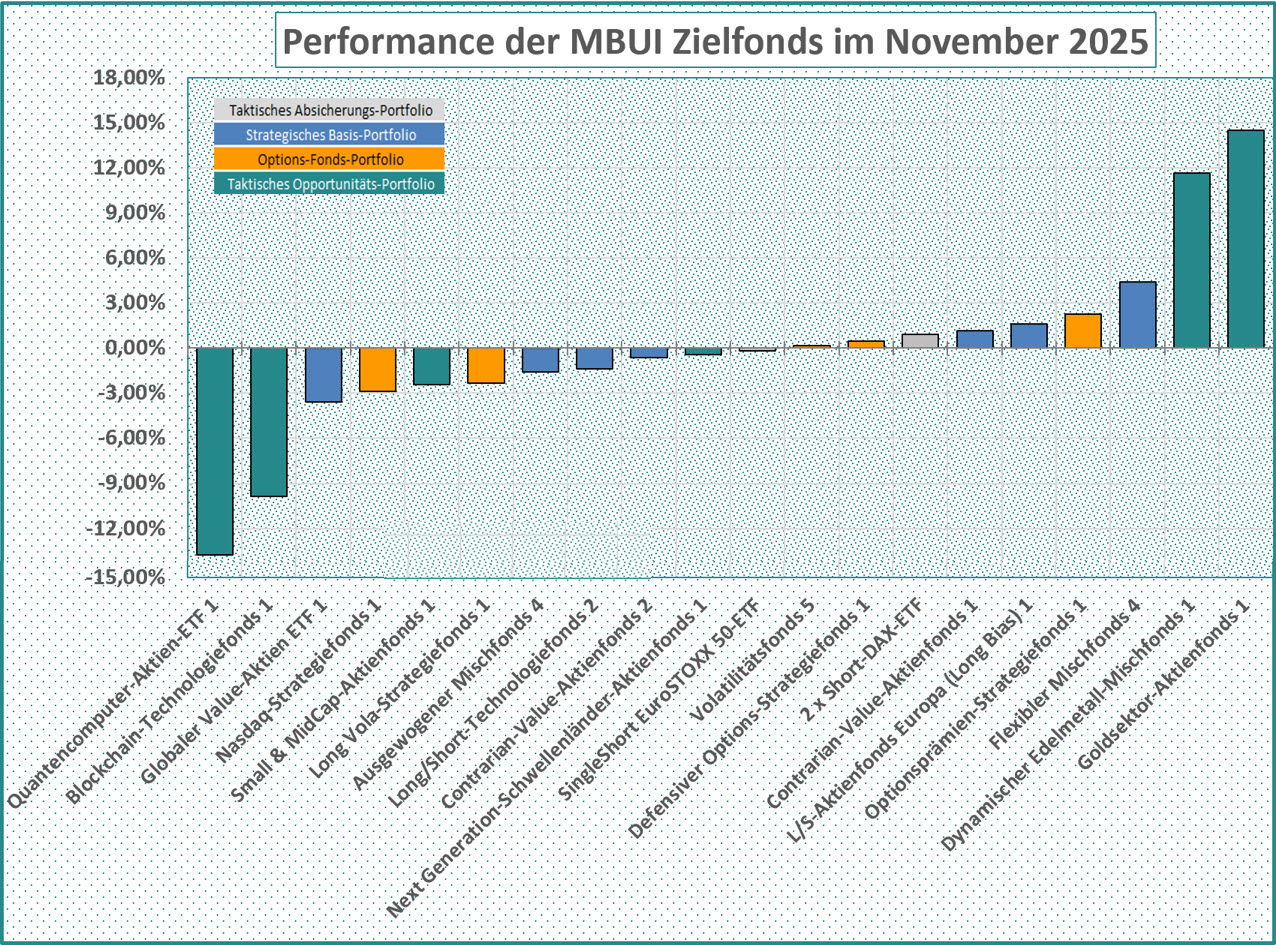

Hier die Performance aller per Ende letzten Monats (und über den ganzen Monat hinweg) allokierten Zielfonds im Überblick:

In den Top 5-Positionen zeigen wir Ihnen das Volumen des OFP insgesamt, um auch die vier nächstplatzierten Fonds noch zeigen zu können.

|

Die OFP-Fonds gehören nun nicht mehr zu den nach Volumen größten Fonds im MBplus-Portfolio. Der Bakersteel-Fonds rutschte auf Rang 2. Die Reduktion des Aquantum-Fonds war noch nicht abgerechnet, weshalb der Konwave-Fonds auf Rang 4 verblieb.

> Q-FDS - Global Value Fund EUR I (8,09%)

> Bakersteel Precious Metals (7,86%)

> Aquantum Active Range (7,27%)

> Konwave Gold Equity Fund (6,58%)

> Schroder GAIA Contour Tech Equity USD (4,27%)

|

|

|

Für bestehende Investoren (gemeint sind hier ausschließlich Investment-Professionals) legen wir auf Nachfrage gerne die gesamte Allokation unverschlüsselt offen. Schreiben Sie einfach eine kurze Mail an juergen.dumschat@mbui.info.

Bei allen noch offenen Fragen stehen wir Ihnen gerne zur Verfügung, Wenden Sie sich einfach an einen der drei LORIAC-Kollegen (siehe Kontaktdaten unten). Gerne nehmen wir uns ausführlich Zeit für Ihre Fragen und Anregungen. Bis zum nächsten Monat ... bleiben Sie gesund!

Mit besten Grüßen

Jürgen Dumschat

LORIAC Low Risk Asset Control GmbH

Rechtenbacher Str. 18

35510 Butzbach

Fon: +49 (6033) 74627-0

Fax: +49 (6033) 74627-10

juergen.dumschat@mbui.info

Weitere Informationen und Presseartikel sowie die aktuellen Factsheets zu beiden Anteilsklassen finden Sie auf der MBUI-Website.

|