Das MBplus-Fondsmanager-Tagebuch für Februar 2026

... 10. Monat in Folge mit einem Plus

Sehr geehrte Damen und Herren,

liebe Freunde der Mehrwertphasen-Strategie,

nach dem herausragenden Januarergebnis wäre es eine Riesenüberraschung gewesen, wenn nach nunmehr neun Monaten mit einem positiven Ergebnis (und einem kumulierten Plus von 22,85% in diesen neun Monaten) nicht auch mal eine Korrektur einsetzen würde. Und genauso begann der Monat. Schon in der ersten Woche lag der Anteilspreis fast 3% im Minus. Doch am Ende des Monats stand erneut in Plus - das 10. Mal in Folge. 24,58% hat der MBplus-Anteilspreis in den letzten zehn Monaten zugelegt. DIe potentielle Fallhöhe steigt und es geht in den nächsten Monaten wohl vor allem darum, diese für den MBplus so effektiv wie möglich zu begrenzen.

Den Two-Pager für den MBplus (aktualisiert per Ende 2025) finden Sie in auf unserer Website im Bereich "Für Berater institutionelle Invstoren". Hier der direkte Link. Hier finden Sie auch alle Ausgaben des MBUI-Fondsmanager-Tagebuchs für die jeweils letzten 12 Monate.

Wie haben wir den MBplus im Februar durch die Tal- und Bergfahrt navigiert? Dies und mehr erfahren Sie in unseren Tagebucheinträgen für den Februar:

Montag, 02.02.2026

Noch vor Öffnung der Börsen gaben wir die ersten Orders auf, denn die Vorzeichen für die weitere Entwicklung waren denkbar schlecht. Goldachterbahn, Dollarschwäche, zunehmenden Schuldensorgen, Strafzölle oder auch die Nominierung von Kevin Warsh als Nachfolger von Jerome Powell - man muss kein Börsianer sein, um die zunehmende Nervosität in den Märkten zu erkennen. Die Frage ist, ob bereits jetzt - und wenn ja, wie viel - Luft abgelassen wird, ehe die massive Liquidität die Märkte wieder auffängt.

Wir ordern jeweils 2% Double Short-ETF's auf den DAX und den S& P 500. Zudem kaufen wir 2,5% des bereits früher allokierten "Indien-Aktienfonds 1". Warum? Wenn man auf der globalen Landkarte Wirtschaftswachstum sucht, so findet man dieses eher in Indien als in China.

Freitag, 06.02.2026

Das aktuelle Allzeithoch des Nasdaq 100 ist nun schon gut drei Monate alt. Noch am 28. Januar sah es so aus, als sei es reine Formsache, in den nächsten Tagen - zumindest in US-Dollar - mit einem neuen Allzeithoch aufzuwarten. Doch es ging erst mal in die andere Richtung. In nur sechs Handelstagen verlor der Index 5,65% (für Euro-Anleger war das Minus aufgrund des erneut schwachen Dollars noch größer).

Doch das Index-Ergebnis täuschte mal wieder über die Einzelschicksale hinweg. So ist bspw. das Allzeithoch von Amazon genau ein Jahr und einen Tag alt. In der Folge des Liberation Days verlor die Aktie bis zum 22. April knapp 35%, Bis Anfang November letzten Jahres hatte sich der Kurs in die Nähe des bisherigen Höchststandes herangearbeitet, doch dann ging es erneut bergab. Trotz durchaus zufriedenstellender Quartalszahlen sackte der Kurs innerhalb von zwei Tagen um 11,78% ab. Auch die Nvidia-Aktie musste seitdem kräftig Federn lassen. Vorgestern lag sie 17,67% unter dem Allzeithoch - wohlgemerkt alles in US-Dollar, wobei dieser in den letzten drei Monaten gegen den Euro "nur" knapp 3% verlor.

3,68% Drawdown mögen auf der langen Zeitachse optisch nahezu verschwinden. 3,68% Drawdown in sechs Handelstagen zu verlieren, fühlt sich am sechsten Tag jedoch an wie im Wellental vor der portugiesischen Küste. Dabei waren es weniger die US-Aktien, die uns diesen Einschnitt bescherten. Schon am Monatsanfang hatten wir erneut eine Position in den Double Short-ETF's auf den S&P 500 und den DAX eröffnet, was uns in Summe das Aktien-Exposure um 8% verringerte.

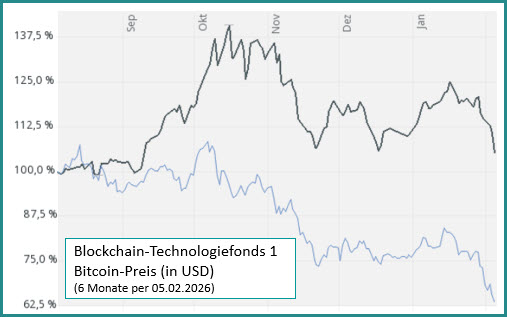

| Aber es war vor allem der plötzliche Absturz des Goldpreises um mehr als 800 US-Dollar, der sich - natürlich gehebelt - auf die beiden Gold-Fonds auswirkte. Den gleichzeitigen Bitcoin-Absturz federte der "Blockchain-Technologiefonds 1" jedoch deutlich ab. Das entsprach exakt unseren Überlegungen beim Kauf des Fonds, der übrigens über die letzten 5 Jahre bei mehr als halbiertem Maximum Draw-down per Saldo nahezu identisch performte. |

|

|

Alle (praktisch täglichen) Diskussionen über eine Ausweitung der Absicherungen durch unsere Double Short-ETF's endeten immer gleich: Wir glaubten noch nicht an den Beginn der früher oder später fälligen Baisse und vor allem glaubten wir nicht, dass der Goldpreis weiter fällt. Aber selbst wenn der Goldpreis nun auf dem ermäßigten Niveau seitwärts pendeln würde, wären die Goldminenaktien auch weiterhin dramatisch unterbewertet.

Schon vor zwei Jahren war die Rede von Unterbewertung. Anfang 2024 lag der Goldpreis bei 2.050 US-Dollar. Die Gesamtkosten (All-in Sustaining Costs - kurz AISC) lagen bei durchschnittlich 1.400 US-Dollar. Heute liegen die AISC rund 1.550 US-Dollar (Quelle: World Gold Council). Selbst wenn der Goldpreis noch weiter fällt - sagen wir auf 4.000 US-Dollar - so hätte sich die Ertragsmarge von 650 auf 2.450 US-Dollar nahezu vervierfacht. Die KGV- oder auch die Cashflow-Multiples sind trotz gestiegener Kurse tendenziell eher gesunken. Goldminenaktien sind nicht mehr nur „Wetten“ auf einen steigenden Goldpreis., sondern zunehmend Cashflow-Unternehmen mit wachsendem bilanziellen Puffer. Klar, dass wir vor diesem Hintergrund die Positionen in den beiden Gold-Fonds aufrechterhalten. Die angekündigte fünfte Kappung des "Dynamischer Edelmetall-Mischfonds 1" auf ca. 8% konnten wir aber erst mal ausfallen lassen. Diesen geplanten Teilverkauf hat die Marktentwicklung (vorerst) überflüssig gemacht.

Montag, 09.02.2026

Ein Beitrag auf DAS INVESTMENT online erinnerte an ein vor kurzem mit einem befreundeten Dachfondsmanager geführtes Gespräch über ein Investment in Indien. Er empfahl einen Indien-Aktienfonds, der bereits 1999 aufgelegt wurde. Wir waren da anderer Meinung. Unsere Argumentation: Beim Deutschen Sportabzeichen vergleicht man schließlich auch nicht die Leistungen der Älteren mit denen der Jugendlichen. Das Ansage "Der Fonds liefert seit 25 Jahren die besten Ergebnisse" konnten wir nicht gelten lassen und investierten deshalb vor wenigen Tagen erneut in den Fonds, aus dem wir im Februar letzten Jahres mit gut 22% Kursgewinn ausgestiegen waren. Dieser Fonds ist noch keine 20 Jahre alt und konnte deshalb auch nicht bei den 20 Fonds mit der höchsten Performance über 20 Jahre gelistet sein.

Tatsächlich war unser Zielfonds seit seiner Auflage nicht so erfolgreich wie der über 20 Jahre alte Fonds von Sentier Investors (linke Grafik). Was diese Grafik nicht auf Anhieb zeigt: Seit mehr als 10 Jahren performt der von uns selektierte Zielfonds (rote Linie in der Grafik) besser als der durchaus respektable "Oldie". Über die letzten fünf Jahre (rechte Grafik) hat er sogar fast um die Hälfte besser performt als der Fonds der First Sentier Group:

Donnerstag, 12.02.2026

130.000 neue Stellen in den USA, doppelt so viele wie erwartet. Klingt nach einer gut laufenden Wirtschaft. Doch darf man der Zahl vertrauen? Gleichzeitig gab es nämlich Revisionen für das gesamte letzte Jahr. So wurden bspw. im Januar 2025 rund 110,000 neue Stellen gemeldet, Nun erfolgte die Revision auf knapp ein MInus von 50.000 Stellen. Statt 584.000 gemeldeten Jobs für 2025 kommt man nach Revisionen nun nur noch auf 181.000 neue Jobs. Wie soll die Fed ihr duales Mandat (Preisstabilität und maximale Beschäftigung) auf Basis solch mangelhafter Daten erfüllen?

Freitag, 13.02.2026

Die Märkte sind schon wieder deutlich entspannter. Verstehen muss man das nicht. Wir schlagen uns auf die Gegenseite und verdoppeln die Double Short-Position auf den S&P 500 auf nunmehr 4%. Insgesamt sind nun 12% unseres physischen Aktienexposures über Double-Short-ETF's abgesichert.

Montag, 15.02.2026

Wir verkaufen die Restposition des "Small & MidCap-Aktienfonds 1" und erhöhen stattdessen die Position in "Next Generation-Schwellenländer-Aktienfonds 1". Auch wenn die Aktienmärkte derzeit wieder steigen (vor allem in Europa) oder zumindest unter nur leichten Schwankungen seitwärts tendieren (vor allem in den USA), so ist das Sentiment zunehmend schlecht und auch das Momentum unserer Zielfonds (inkl. Watchlist) färbt sich mehr und mehr rot ein. Gut läuft es jedoch in den Schwellenländern aus der zweiten Reihe,

Mittwoch, 25.02.2026

Gold - und damit auch unsere beiden Fonds aus diesem Segment - hat sich wieder gefangen und wir müssen nur wenige Tage nach dem Absturz (siehe 06.02.2026) die fünfte Kappung des "Dynamischen Edelmetall-Mischfonds 1" nun doch vornehmen.

Freitag, 27.02.2026

Der Monat hat Nerven gekostet. Die Nervosität entlud sich u,a, in der Entwicklung des Goldpreises, der gleich zu Beginn des Monats um fast 800 US-Dollar niedriger notierte als noch wenige Tage zuvor, als mit gut 5.500 US-Dollar ein neus Allzeithoch markliert wurde. Der Bitcoin verlor seit dem Gold-Allzeithoch sogar fast 30% (mit dem allokierten Blockchain-Fonds konnte dieser tiefe Fall zumindest um ein Drittel reduziert werden. Rund 10% zulegen konnte hingegen der Ende Januar mit Blick auf die Entwicklungen im Nahen Osten investierte "Globale Energie-ETF 1".

Letztendlich sind wir nicht in Aktionismus verfallen und haben uns nicht beirren lassen. So konnte der MBplus mit plus 1,41% über die Ziellinie gehen.

Mehr natürlich auch in dem in Kürze erscheinenden MBplus-Monatsbericht.

Bis zum nächsten Mal ...

Ihr/euer Jürgen Dumschat

|